您当前所在位置:首页 > 行业新闻 > 8英寸碳化硅,如火如荼

8英寸碳化硅,如火如荼

信息来源: 发布日期:2024-08-18

近日消息,全球最大8英寸碳化硅晶圆厂启动。功率半导体大厂英飞凌于8月8日宣布,已正式启动位于马来西亚新晶圆厂的第一阶段,该晶圆厂将成为全球最大、最具竞争力的200毫米(8英寸)碳化硅(SiC)功率半导体晶圆厂,预计2025年开始量产。

碳化硅尺寸越大,单位芯片成本越低,故6英寸向8英寸转型升级是技术发展的必然趋势。业界人士称,预计从2026年至2027年开始,现在的6英寸碳化硅产品都将被8英寸产品替代。

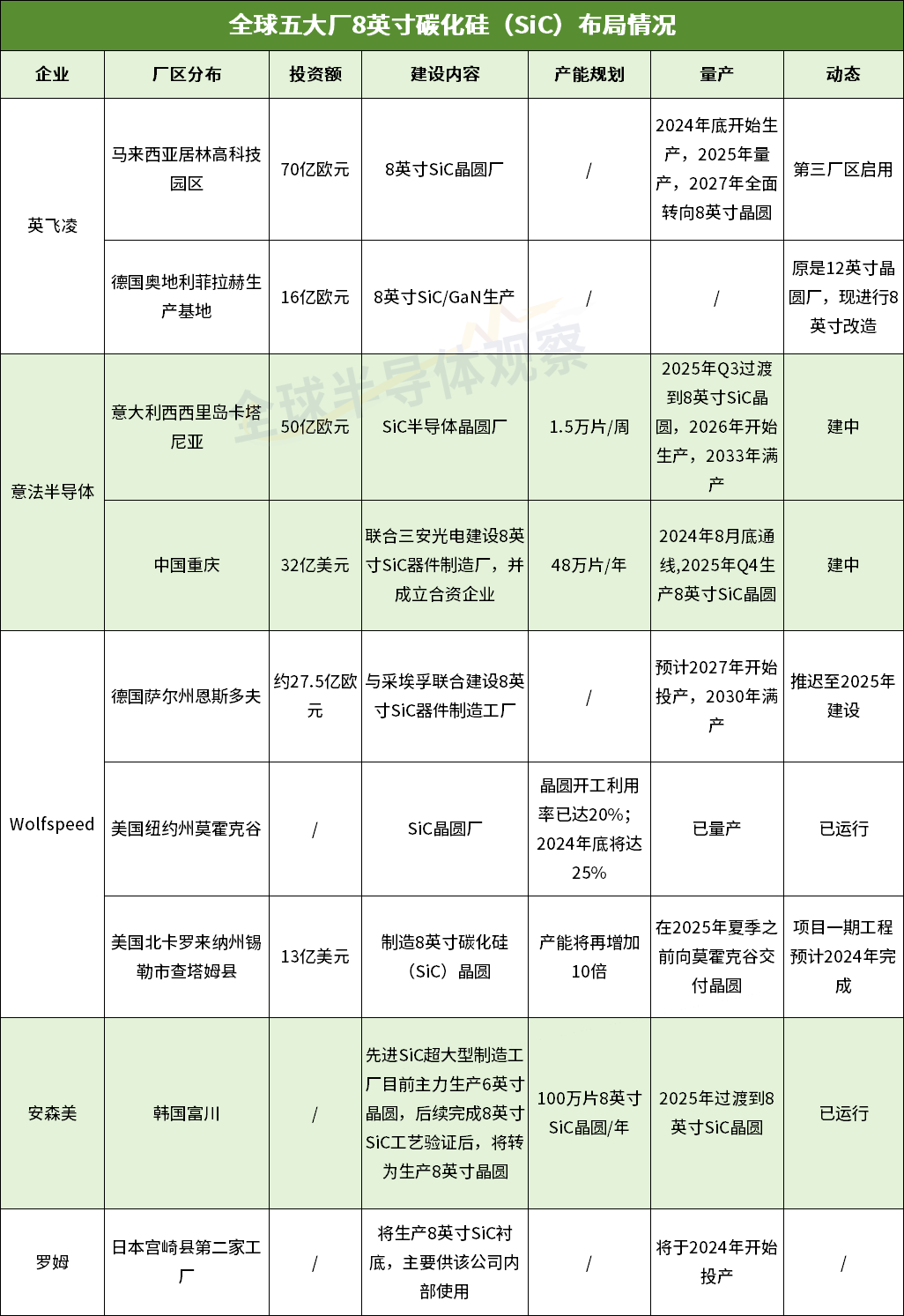

当前来看,第三代半导体碳化硅加速迈进8英寸时代,并引得“天下群雄”踊跃进军。据全球半导体观察不完全统计,英飞凌、Wolfspeed、安森美、意法半导体、罗姆等大厂早早“卷”进了8英寸碳化硅赛场。

图表来源:全球半导体观察制表

图表来源:全球半导体观察制表

一、SiC迈入8英寸时代,五大厂落子情况

从地区来看,英飞凌工厂主要布局在马来西亚、德国,意法半导体则在意大利、中国重庆,Wolfspee(德国、美国),安森美(韩国),罗姆(日本)。

从上表中可悉,在2024-2027年之间,五大厂旗下工厂基本可以转为8英寸碳化硅晶圆制造,产能放量周期大都集中于2030-2033年之间。

从已披露的产能放量时间来看,英飞凌马来西亚居林三厂预计2024年底开始生产,2025年量产,2027年全面转向8英寸晶圆;意法半导体意大利新厂和中国重庆合资厂在2025年基本可以过渡到8英寸碳化硅晶圆,而意大利新厂预计2026年生产,2033年满产;Wolfspeed部分工厂已量产,德国新工厂预计2027年开始投产,2030年满产;安森美韩国富川厂在2025年过渡到8英寸碳化硅晶圆,预计2025年投产;罗姆日本宫崎第二工厂将导入8英寸碳化硅晶圆产线,预计2024年投产。

此外,值得一提是,自莫霍克谷工厂启用后,Wolfspeed成为了当时能够量产8英寸碳化硅的唯一厂商,并且这一状态维持了许久。不过,目前安森美正在加速8英寸碳化硅建设马力,或将在明年打破Wolfspeed独占鳌头的局面。据业界消息,安森美计划在今年晚些时候对8英寸碳化硅(SiC)晶圆进行认证,并于2025年投入生产。而英飞凌正在努力与Wolfspeed竞争全球最大8英寸SiC晶圆厂的首家,只是二者均未透露具体产能计划。

01

英飞凌:马来西亚+德国

英飞凌马来西亚新晶圆厂的第一阶段投资额为20亿欧元,以碳化硅为主力,还将包括氮化镓(GaN)外延;第二阶段投资额高达50亿欧元,将打造全球最大、最高效的200毫米SiC功率晶圆厂。

马来西亚居林厂

图片来源:英飞凌

英飞凌指出,马来西亚居林高科技园区第三厂区一期从动工到完工仅花13个月的时间,已经是超前进度的表现。目前初期碳化硅生产仍以成熟的6英寸晶圆为主,2027全面转向8英寸晶圆。

目前英飞凌已获得总价值约50亿欧元的设计订单,并已从现有和新客户那里收到约10亿欧元的预付款,用于持续扩建居林3号工厂。据悉,这些设计订单包括汽车行业的六家OEM以及可再生能源和工业领域的客户,其中,汽车领域客户涉及福特、上汽和奇瑞等,新能源领域客户涉及SolarEdge和中国三大领先的光伏和储能系统公司等。

图片来源:拍信网

英飞凌还投资改造德国奥地利的菲拉赫生产基地,也将致力于8英寸SiC/GaN的生产。目前,该公司正在持续推进奥地利菲拉赫的硅晶圆工厂进行改造,计划将6英寸和8英寸的硅晶圆生产线转变为碳化硅和氮化镓器件的生产线。

英飞凌大张旗鼓地扩张碳化硅产能,旨在2030年之前占据全球30%市场份额,该公司预计到2027年,产能将增长10倍。

02

意法半导体:意大利+中国重庆

意法半导体是全球最大的碳化硅芯片制造商,在欧洲和亚洲的9个国家/地区设立了14个主要制造基地。其中有7个为晶圆制造工厂(前端),其余7个则为组装和测试工厂(后端)。

针对8英寸碳化硅布局,意法半导体计划,2025年第三季度在意大利卡塔尼亚的碳化硅晶圆厂过渡到8英寸,并将新加坡晶圆厂过渡到8英寸,同年第四季度与三安光电合资的中国工厂也将开始生产8英寸碳化硅晶圆。

意大利:2024年5月,意法半导体计划在意大利南部西西里大区卡塔尼亚(Catania)投资50亿欧元,建造全球首个综合碳化硅晶圆工厂。该工厂以8英寸工艺为基础,预计2026年开始生产,并实现首创的8英寸SiC晶圆量产,到2033年达到满负荷生产,满负荷生产时每周可生产多达1.5万片晶圆。

该计划于2024年5月底获得了欧盟委员会的批准。欧盟委员会的一份声明称,卡塔尼亚工厂将有助于扭转过度依赖进口设备的趋势,这些设备与欧洲数字化和绿色转型目标尤其相关,并批准了意大利提供的20亿欧元援助。

意大利卡塔尼亚新厂分布图

图片来源:意法半导体官网

中国重庆:2023年6月,意法半导体与三安光电计划投资32亿美元,在中国重庆“雾都”共同建设一座新的8英寸碳化硅器件合资制造工厂。此外,三安光电还将利用自研的碳化硅衬底工艺,单独建造和运营一个新的8英寸碳化硅衬底制造厂。

重庆三安意法SiC项目总规划投资约300亿元人民币,项目达产后将建成全国首条8英寸SiC衬底和晶圆制造线,具备年产48万片8英寸SiC衬底、车规级MOSFET功率芯片的制造能力,预计营收将达170亿人民币。近日,重庆三安半导体SiC衬底工厂完成了主设备的入场。

意法半导体目标是到2024年,实现40%碳化硅衬底自给。另据韩媒6月报道,英飞凌将从2025年第三季度将其碳化硅功率半导体生产工艺从6英寸升级为8英寸。

03

Wolfspeed:美国+德国

Wolfspeed是最早量产8英寸碳化硅晶圆的厂商。Wolfspeed在美国纽约州布局的莫霍克谷(Mohawk Valley)SiC晶圆厂已于2022年4月开业,目前2024年7月达到20%的晶圆开工利用率,产能提升将持续到2027年。Wolfspeed的10号楼碳化硅材料(Building 10 Materials)工厂已实现其8英寸晶圆的生产目标,预计到2024年底,可支持莫霍克谷工厂约25%的晶圆开工利用率。

据介绍,莫霍克谷工厂是世界上第一家专门建造的全自动8英寸碳化硅工厂,与Wolfspeed市场领先的200毫米材料生产相结合,巩固了Wolfspeed作为唯一一家完全垂直整合的200毫米碳化硅制造商的竞争地位。

莫霍克谷SiC晶圆厂

图片来源:Wolfspeed

Wolfspeed于2022年9月,将在美国北卡罗来纳州锡勒市查塔姆县((Chatham County))建设John Palmour碳化硅制造中心(“JP”),计划投资预计13亿美元(近90亿人民币),项目一期工程预计2024年完成。新工厂毗邻其现有的达勒姆(Durham)材料工厂,新工厂将制造8英寸碳化硅(SiC)晶圆,建成后碳化硅产能将再增加10倍,并将成为世界上最大、最先进的SiC材料工厂,预期在2025年夏季之前向莫霍克谷交付晶圆。

Wolfspeed当时表示,在2024年至本十年结束之前,公司根据需求扩大额外产能,预计最终目标445亿元,建成超过100万平方英尺的工厂。

John Palmour碳化硅制造中心

图片来源:Wolfspeed

自此,Wolfspeed在美国部署建设3座碳化硅工厂,包括达勒姆(Durham)碳化硅衬底工厂(已建成)、莫霍克谷工厂(已落成)、查塔姆工厂(在建中)。

随着8英寸碳化硅需求稳步上升,Wolfspeed于2023年2月初宣布,联合德国汽车供应商巨头采埃孚,在德国萨尔州恩斯多夫建造全球最大、最先进的8英寸SiC器件制造工厂。该晶圆厂占地35英亩,计划2027年投产,2030年满产。不过,近期有消息称,Wolfspeed推迟了德国工厂的计划。资金方面,该工厂预计耗资约27.5亿欧元(约合人民币215亿元),已获得德国联邦政府3.6亿欧元(约合人民币28亿)及萨尔州政府1.55亿欧元(约合人民币12亿元)的补贴。据悉,Wolfspeed还在申请《欧洲芯片法案》的资金援助。

待德国萨尔州工厂建成后,将与莫霍克谷SiC晶圆厂、北卡罗来纳州John Palmour碳化硅制造中心一同成为Wolfspeed公司65亿美元产能扩张计划的重要组成部分,并且这三座工厂也是Wolfspeed主力布局8英寸碳化硅晶圆的重点驻扎地。

碳化硅200mm半导体芯片

图片来源:Wolfspeed

04

安森美:韩国

目前安森美在韩国富川已落一子,即先进SiC超大型制造工厂。该工厂已于2023年10月完成扩建,并于2024年正式运行,目前富川SiC生产线主力生产6英寸晶圆,计划在2025年完成相关技术验证后,将转为生产8英寸晶圆,工厂满载时,可生产超过100万片8英寸SiC晶圆/年。该公司近日透露,预计2024年产能为2023年的1.7倍;2026年产能规划约为80万片。

近年来,安森美SiC业务进展迅速,据TrendForce集邦咨询指出,这主要归功于其车用EliteSiC系列产品。自完成对GTAT收购后,目前onsemi的SiC衬底材料自给率已超过50%,随着内部材料产能的提升,公司正在朝着毛利率达到50%的目标前进。

图片来源:安森美

据外媒报道,安森美计划于今年晚些时候推出8英寸SiC晶圆,并于2025年投产。安森美总裁兼首席执行官Hassane El-Khoury本月初表示,公司仍然按计划推进,今年将完成8英寸晶圆的认证,这包括从衬底到晶圆厂的整个流程。他强调,公司继续加强其在汽车领域的碳化硅地位,同时与欧洲、北美和中国的领先全球原始设备制造商(OEM)一起扩大生产。

此外,工业材料供应商Entegris近日宣布,已与芯片制造商安森美半导体达成长期供应协议,提供制造碳化硅(SiC)半导体的技术解决方案。Entegris的产品之一化学机械平坦化(CMP),正是芯片制造过程中用于去除硅晶片表面不规则性的关键工艺。

05

罗姆:日本

罗姆决定将其位于日本宫崎县的第二家工厂,即蓝碧石半导体宫崎第二工厂,生产8英寸SiC衬底,主要供该公司内部使用,预计将于2024年开始投产。

宫崎第二工厂

图片来源:罗姆官网

宫崎第二工厂原本是出光兴产子公司太阳能前线(Solar Frontier)的原国富工厂,主要生产IC、传感器、二极管、碳化硅功率器件、IGBT。罗姆于2023年7月宣布与太阳能前线就收购该公司原国富工厂资产事宜达成基本协议,并于同年11月成功将其收购纳入麾下。

这将是罗姆首次在日本生产SiC衬底。在此之前,罗姆在日本拥有四个SiC功率半导体生产基地,分别位于京都总部、福冈县筑后工厂、长滨工厂以及宫崎第一工厂。而此次该工厂将成为罗姆在日本最大规模的SiC功率半导体生产基地。

二、1.8倍芯片产量,8英寸SiC“妙”在何处?

资料显示,碳化硅(SiC)是第三代半导体代表产品之一,应用在电动汽车、轨道交通、高压输变电、光伏、5G通讯等领域。相比传统的Si半导体材料,SiC拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。理论上,相同耐压的器件,SiC的单位面积的漂移层阻抗可以降低到Si的1/300。

硅(Si)和碳化硅(SiC)参数对比表格

图片来源:qorvo官网

近年来,随着汽车电动化浪潮来袭,汽车生产用半导体的数量有所增加,SiC功率半导体需求日渐增长。业界数据显示,就电动汽车而言,使用SiC功率半导体时,行驶里程可以增加18~20%,预计未来汽车的采用率将从目前的15%提高到60%。

目前,碳化硅功率元件主要应用在汽车领域的主逆变器,包括OBC、DC、车外的充电桩等领域。TrendForce集邦咨询指出,值得注意的是,在一些非汽车的市场,其实碳化硅的市场也非常值得关注,如工业领域的光伏、储能。还有像目前AI浪潮推动的服务器领域,其实随着芯片的功耗不断的增加,也是推动了整个服务器功率密度的提高,那这其实也对碳化硅提出了新的需求。

xEV应用中经常使用的功率半导体分布图

图片来源:Macnica官网

令供应端又喜又忧的是,需求强烈意味着市场蕴含着更多机遇,但也不得不面对衬底材料短缺的问题。SiC器件的成本主要由衬底、外延、流片和封测等环节形成,衬底在SiC器件成本中占比高达~45%。从生产环节来看,碳化硅隐含着单晶生产周期长、环境要求高、良率低等问题,而碳化硅衬底的长晶生产环节需要在高温、真空环境中进行,对温场稳定性要求高,并且其生长速度比硅材料有数量级的差异。因此,成本高、产量效果不明显一直是碳化硅器件制造的痛点。

面对市场需求的热烈呼吁,碳化硅大厂不断做出相应解决方案,为了降低单个器件的成本,进一步扩大SiC衬底尺寸,在单个衬底上增加器件的数量是降低成本的主要途径。从碳化硅尺寸发展来看,业界信息显示,从4英寸升级到6英寸预计单片成本可降低50%,从6英寸到8英寸成本预计还能再降低35%,并且8英寸衬底能够切出更多的芯片(预计可多切90%),边缘浪费也会更低。

TrendForce集邦咨询认为,碳化硅从6英寸升级到8英寸,衬底的加工成本有所增加,但可以提升芯片产量,8英寸能够生产的芯片数量约为6英寸SiC晶圆的1.8倍,向8英寸转型,是降低SiC器件成本的可行之法。同时,8英寸衬底厚度增加有助于在加工时保持几何形状,减少边缘翘曲度,降低缺陷密度,从而提升良率,采用8英寸衬底能够大幅降低单位综合成本。

目前,6英寸、8英寸碳化硅衬底产品正在加速入市。针对价格变化方面,TrendForce集邦咨询分析师表示,特别是在这几年间,随着中国厂商进入到整个碳化硅市场竞争之中,更是加速了整个碳化硅市场衬底价格的下降幅度。目前从整个碳化硅衬底价格的变化幅度看,6英寸导电型的碳化硅衬底价格,大概是从三四年前的1000美金下滑到了当前的500美金左右。

此外,放眼全球格局,碳化硅市场仍由意法半导体(ST)、Wolfspeed、英飞凌(Infineon)、安森美(onsemi)、罗姆(ROHM)五大厂占据主导地位。据TrendForce集邦咨询研究显示,2023年全球SiC功率元件产业在纯电动汽车应用的驱动下保持强劲成长,前五大SiC功率元件供应商约占整体营收91.9%,其中意法半导体以32.6%市占率持续领先,onsemi则是由2022年的第四名上升至第二名。

三、碳化硅风起云涌

碳化硅市场如火如荼,针对厂商们大举扩产,抢抓市场机遇的举动,TrendForce集邦咨询认为,疯狂的产能扩张背后亦蕴藏着价格和产能过剩风险,生产商们必须加以重视并积极调整应对。在此情况下,Infineon等IDM大厂在确保稳定的材料供应后,已将更多注意力转移到元件、封装和应用技术上,这是未来关键竞争力之所在。但总的来说,SiC正处于一个快速成长和高度竞争的市场,规模经济比任何其他因素更为重要。领先的IDM厂商纷纷一改过去保守、沉稳的战略姿态,转而激进投资SiC扩张计划,期望建立领导地位。

截至目前,除了上述提到的五家厂商之外,还有烁科晶体、南砂晶圆、天岳先进、天科合达、乾晶半导体、科友半导体、三安光电等均发布8英寸衬底相关扩产计划;环球晶圆、东尼电子、合盛硅业、天成半导体、平煤神马合资公司中宜创芯等企业透露正在研发8英寸衬底。据悉,已有超10家企业8英寸SiC衬底进入了送样、小批量生产阶段。

未来市场规模不断扩大,SiC竞赛选手不断增加,赛场将愈发激烈。TrendForce集邦咨询研究此前数据指出,8英寸的产品市占率不到2%,并预测2026年市场份额将成长到15%左右。

碳化硅尺寸越大,单位芯片成本越低,故6英寸向8英寸转型升级是技术发展的必然趋势。业界人士称,预计从2026年至2027年开始,现在的6英寸碳化硅产品都将被8英寸产品替代。

当前来看,第三代半导体碳化硅加速迈进8英寸时代,并引得“天下群雄”踊跃进军。据全球半导体观察不完全统计,英飞凌、Wolfspeed、安森美、意法半导体、罗姆等大厂早早“卷”进了8英寸碳化硅赛场。

一、SiC迈入8英寸时代,五大厂落子情况

从地区来看,英飞凌工厂主要布局在马来西亚、德国,意法半导体则在意大利、中国重庆,Wolfspee(德国、美国),安森美(韩国),罗姆(日本)。

从上表中可悉,在2024-2027年之间,五大厂旗下工厂基本可以转为8英寸碳化硅晶圆制造,产能放量周期大都集中于2030-2033年之间。

从已披露的产能放量时间来看,英飞凌马来西亚居林三厂预计2024年底开始生产,2025年量产,2027年全面转向8英寸晶圆;意法半导体意大利新厂和中国重庆合资厂在2025年基本可以过渡到8英寸碳化硅晶圆,而意大利新厂预计2026年生产,2033年满产;Wolfspeed部分工厂已量产,德国新工厂预计2027年开始投产,2030年满产;安森美韩国富川厂在2025年过渡到8英寸碳化硅晶圆,预计2025年投产;罗姆日本宫崎第二工厂将导入8英寸碳化硅晶圆产线,预计2024年投产。

此外,值得一提是,自莫霍克谷工厂启用后,Wolfspeed成为了当时能够量产8英寸碳化硅的唯一厂商,并且这一状态维持了许久。不过,目前安森美正在加速8英寸碳化硅建设马力,或将在明年打破Wolfspeed独占鳌头的局面。据业界消息,安森美计划在今年晚些时候对8英寸碳化硅(SiC)晶圆进行认证,并于2025年投入生产。而英飞凌正在努力与Wolfspeed竞争全球最大8英寸SiC晶圆厂的首家,只是二者均未透露具体产能计划。

01

英飞凌:马来西亚+德国

英飞凌马来西亚新晶圆厂的第一阶段投资额为20亿欧元,以碳化硅为主力,还将包括氮化镓(GaN)外延;第二阶段投资额高达50亿欧元,将打造全球最大、最高效的200毫米SiC功率晶圆厂。

马来西亚居林厂

图片来源:英飞凌

英飞凌指出,马来西亚居林高科技园区第三厂区一期从动工到完工仅花13个月的时间,已经是超前进度的表现。目前初期碳化硅生产仍以成熟的6英寸晶圆为主,2027全面转向8英寸晶圆。

目前英飞凌已获得总价值约50亿欧元的设计订单,并已从现有和新客户那里收到约10亿欧元的预付款,用于持续扩建居林3号工厂。据悉,这些设计订单包括汽车行业的六家OEM以及可再生能源和工业领域的客户,其中,汽车领域客户涉及福特、上汽和奇瑞等,新能源领域客户涉及SolarEdge和中国三大领先的光伏和储能系统公司等。

图片来源:拍信网

英飞凌还投资改造德国奥地利的菲拉赫生产基地,也将致力于8英寸SiC/GaN的生产。目前,该公司正在持续推进奥地利菲拉赫的硅晶圆工厂进行改造,计划将6英寸和8英寸的硅晶圆生产线转变为碳化硅和氮化镓器件的生产线。

英飞凌大张旗鼓地扩张碳化硅产能,旨在2030年之前占据全球30%市场份额,该公司预计到2027年,产能将增长10倍。

02

意法半导体:意大利+中国重庆

意法半导体是全球最大的碳化硅芯片制造商,在欧洲和亚洲的9个国家/地区设立了14个主要制造基地。其中有7个为晶圆制造工厂(前端),其余7个则为组装和测试工厂(后端)。

针对8英寸碳化硅布局,意法半导体计划,2025年第三季度在意大利卡塔尼亚的碳化硅晶圆厂过渡到8英寸,并将新加坡晶圆厂过渡到8英寸,同年第四季度与三安光电合资的中国工厂也将开始生产8英寸碳化硅晶圆。

意大利:2024年5月,意法半导体计划在意大利南部西西里大区卡塔尼亚(Catania)投资50亿欧元,建造全球首个综合碳化硅晶圆工厂。该工厂以8英寸工艺为基础,预计2026年开始生产,并实现首创的8英寸SiC晶圆量产,到2033年达到满负荷生产,满负荷生产时每周可生产多达1.5万片晶圆。

该计划于2024年5月底获得了欧盟委员会的批准。欧盟委员会的一份声明称,卡塔尼亚工厂将有助于扭转过度依赖进口设备的趋势,这些设备与欧洲数字化和绿色转型目标尤其相关,并批准了意大利提供的20亿欧元援助。

意大利卡塔尼亚新厂分布图

图片来源:意法半导体官网

中国重庆:2023年6月,意法半导体与三安光电计划投资32亿美元,在中国重庆“雾都”共同建设一座新的8英寸碳化硅器件合资制造工厂。此外,三安光电还将利用自研的碳化硅衬底工艺,单独建造和运营一个新的8英寸碳化硅衬底制造厂。

重庆三安意法SiC项目总规划投资约300亿元人民币,项目达产后将建成全国首条8英寸SiC衬底和晶圆制造线,具备年产48万片8英寸SiC衬底、车规级MOSFET功率芯片的制造能力,预计营收将达170亿人民币。近日,重庆三安半导体SiC衬底工厂完成了主设备的入场。

意法半导体目标是到2024年,实现40%碳化硅衬底自给。另据韩媒6月报道,英飞凌将从2025年第三季度将其碳化硅功率半导体生产工艺从6英寸升级为8英寸。

03

Wolfspeed:美国+德国

Wolfspeed是最早量产8英寸碳化硅晶圆的厂商。Wolfspeed在美国纽约州布局的莫霍克谷(Mohawk Valley)SiC晶圆厂已于2022年4月开业,目前2024年7月达到20%的晶圆开工利用率,产能提升将持续到2027年。Wolfspeed的10号楼碳化硅材料(Building 10 Materials)工厂已实现其8英寸晶圆的生产目标,预计到2024年底,可支持莫霍克谷工厂约25%的晶圆开工利用率。

据介绍,莫霍克谷工厂是世界上第一家专门建造的全自动8英寸碳化硅工厂,与Wolfspeed市场领先的200毫米材料生产相结合,巩固了Wolfspeed作为唯一一家完全垂直整合的200毫米碳化硅制造商的竞争地位。

莫霍克谷SiC晶圆厂

图片来源:Wolfspeed

Wolfspeed于2022年9月,将在美国北卡罗来纳州锡勒市查塔姆县((Chatham County))建设John Palmour碳化硅制造中心(“JP”),计划投资预计13亿美元(近90亿人民币),项目一期工程预计2024年完成。新工厂毗邻其现有的达勒姆(Durham)材料工厂,新工厂将制造8英寸碳化硅(SiC)晶圆,建成后碳化硅产能将再增加10倍,并将成为世界上最大、最先进的SiC材料工厂,预期在2025年夏季之前向莫霍克谷交付晶圆。

Wolfspeed当时表示,在2024年至本十年结束之前,公司根据需求扩大额外产能,预计最终目标445亿元,建成超过100万平方英尺的工厂。

John Palmour碳化硅制造中心

图片来源:Wolfspeed

自此,Wolfspeed在美国部署建设3座碳化硅工厂,包括达勒姆(Durham)碳化硅衬底工厂(已建成)、莫霍克谷工厂(已落成)、查塔姆工厂(在建中)。

随着8英寸碳化硅需求稳步上升,Wolfspeed于2023年2月初宣布,联合德国汽车供应商巨头采埃孚,在德国萨尔州恩斯多夫建造全球最大、最先进的8英寸SiC器件制造工厂。该晶圆厂占地35英亩,计划2027年投产,2030年满产。不过,近期有消息称,Wolfspeed推迟了德国工厂的计划。资金方面,该工厂预计耗资约27.5亿欧元(约合人民币215亿元),已获得德国联邦政府3.6亿欧元(约合人民币28亿)及萨尔州政府1.55亿欧元(约合人民币12亿元)的补贴。据悉,Wolfspeed还在申请《欧洲芯片法案》的资金援助。

待德国萨尔州工厂建成后,将与莫霍克谷SiC晶圆厂、北卡罗来纳州John Palmour碳化硅制造中心一同成为Wolfspeed公司65亿美元产能扩张计划的重要组成部分,并且这三座工厂也是Wolfspeed主力布局8英寸碳化硅晶圆的重点驻扎地。

碳化硅200mm半导体芯片

图片来源:Wolfspeed

04

安森美:韩国

目前安森美在韩国富川已落一子,即先进SiC超大型制造工厂。该工厂已于2023年10月完成扩建,并于2024年正式运行,目前富川SiC生产线主力生产6英寸晶圆,计划在2025年完成相关技术验证后,将转为生产8英寸晶圆,工厂满载时,可生产超过100万片8英寸SiC晶圆/年。该公司近日透露,预计2024年产能为2023年的1.7倍;2026年产能规划约为80万片。

近年来,安森美SiC业务进展迅速,据TrendForce集邦咨询指出,这主要归功于其车用EliteSiC系列产品。自完成对GTAT收购后,目前onsemi的SiC衬底材料自给率已超过50%,随着内部材料产能的提升,公司正在朝着毛利率达到50%的目标前进。

图片来源:安森美

据外媒报道,安森美计划于今年晚些时候推出8英寸SiC晶圆,并于2025年投产。安森美总裁兼首席执行官Hassane El-Khoury本月初表示,公司仍然按计划推进,今年将完成8英寸晶圆的认证,这包括从衬底到晶圆厂的整个流程。他强调,公司继续加强其在汽车领域的碳化硅地位,同时与欧洲、北美和中国的领先全球原始设备制造商(OEM)一起扩大生产。

此外,工业材料供应商Entegris近日宣布,已与芯片制造商安森美半导体达成长期供应协议,提供制造碳化硅(SiC)半导体的技术解决方案。Entegris的产品之一化学机械平坦化(CMP),正是芯片制造过程中用于去除硅晶片表面不规则性的关键工艺。

05

罗姆:日本

罗姆决定将其位于日本宫崎县的第二家工厂,即蓝碧石半导体宫崎第二工厂,生产8英寸SiC衬底,主要供该公司内部使用,预计将于2024年开始投产。

宫崎第二工厂

图片来源:罗姆官网

宫崎第二工厂原本是出光兴产子公司太阳能前线(Solar Frontier)的原国富工厂,主要生产IC、传感器、二极管、碳化硅功率器件、IGBT。罗姆于2023年7月宣布与太阳能前线就收购该公司原国富工厂资产事宜达成基本协议,并于同年11月成功将其收购纳入麾下。

这将是罗姆首次在日本生产SiC衬底。在此之前,罗姆在日本拥有四个SiC功率半导体生产基地,分别位于京都总部、福冈县筑后工厂、长滨工厂以及宫崎第一工厂。而此次该工厂将成为罗姆在日本最大规模的SiC功率半导体生产基地。

二、1.8倍芯片产量,8英寸SiC“妙”在何处?

资料显示,碳化硅(SiC)是第三代半导体代表产品之一,应用在电动汽车、轨道交通、高压输变电、光伏、5G通讯等领域。相比传统的Si半导体材料,SiC拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。理论上,相同耐压的器件,SiC的单位面积的漂移层阻抗可以降低到Si的1/300。

硅(Si)和碳化硅(SiC)参数对比表格

图片来源:qorvo官网

近年来,随着汽车电动化浪潮来袭,汽车生产用半导体的数量有所增加,SiC功率半导体需求日渐增长。业界数据显示,就电动汽车而言,使用SiC功率半导体时,行驶里程可以增加18~20%,预计未来汽车的采用率将从目前的15%提高到60%。

目前,碳化硅功率元件主要应用在汽车领域的主逆变器,包括OBC、DC、车外的充电桩等领域。TrendForce集邦咨询指出,值得注意的是,在一些非汽车的市场,其实碳化硅的市场也非常值得关注,如工业领域的光伏、储能。还有像目前AI浪潮推动的服务器领域,其实随着芯片的功耗不断的增加,也是推动了整个服务器功率密度的提高,那这其实也对碳化硅提出了新的需求。

xEV应用中经常使用的功率半导体分布图

图片来源:Macnica官网

令供应端又喜又忧的是,需求强烈意味着市场蕴含着更多机遇,但也不得不面对衬底材料短缺的问题。SiC器件的成本主要由衬底、外延、流片和封测等环节形成,衬底在SiC器件成本中占比高达~45%。从生产环节来看,碳化硅隐含着单晶生产周期长、环境要求高、良率低等问题,而碳化硅衬底的长晶生产环节需要在高温、真空环境中进行,对温场稳定性要求高,并且其生长速度比硅材料有数量级的差异。因此,成本高、产量效果不明显一直是碳化硅器件制造的痛点。

面对市场需求的热烈呼吁,碳化硅大厂不断做出相应解决方案,为了降低单个器件的成本,进一步扩大SiC衬底尺寸,在单个衬底上增加器件的数量是降低成本的主要途径。从碳化硅尺寸发展来看,业界信息显示,从4英寸升级到6英寸预计单片成本可降低50%,从6英寸到8英寸成本预计还能再降低35%,并且8英寸衬底能够切出更多的芯片(预计可多切90%),边缘浪费也会更低。

TrendForce集邦咨询认为,碳化硅从6英寸升级到8英寸,衬底的加工成本有所增加,但可以提升芯片产量,8英寸能够生产的芯片数量约为6英寸SiC晶圆的1.8倍,向8英寸转型,是降低SiC器件成本的可行之法。同时,8英寸衬底厚度增加有助于在加工时保持几何形状,减少边缘翘曲度,降低缺陷密度,从而提升良率,采用8英寸衬底能够大幅降低单位综合成本。

目前,6英寸、8英寸碳化硅衬底产品正在加速入市。针对价格变化方面,TrendForce集邦咨询分析师表示,特别是在这几年间,随着中国厂商进入到整个碳化硅市场竞争之中,更是加速了整个碳化硅市场衬底价格的下降幅度。目前从整个碳化硅衬底价格的变化幅度看,6英寸导电型的碳化硅衬底价格,大概是从三四年前的1000美金下滑到了当前的500美金左右。

此外,放眼全球格局,碳化硅市场仍由意法半导体(ST)、Wolfspeed、英飞凌(Infineon)、安森美(onsemi)、罗姆(ROHM)五大厂占据主导地位。据TrendForce集邦咨询研究显示,2023年全球SiC功率元件产业在纯电动汽车应用的驱动下保持强劲成长,前五大SiC功率元件供应商约占整体营收91.9%,其中意法半导体以32.6%市占率持续领先,onsemi则是由2022年的第四名上升至第二名。

三、碳化硅风起云涌

碳化硅市场如火如荼,针对厂商们大举扩产,抢抓市场机遇的举动,TrendForce集邦咨询认为,疯狂的产能扩张背后亦蕴藏着价格和产能过剩风险,生产商们必须加以重视并积极调整应对。在此情况下,Infineon等IDM大厂在确保稳定的材料供应后,已将更多注意力转移到元件、封装和应用技术上,这是未来关键竞争力之所在。但总的来说,SiC正处于一个快速成长和高度竞争的市场,规模经济比任何其他因素更为重要。领先的IDM厂商纷纷一改过去保守、沉稳的战略姿态,转而激进投资SiC扩张计划,期望建立领导地位。

截至目前,除了上述提到的五家厂商之外,还有烁科晶体、南砂晶圆、天岳先进、天科合达、乾晶半导体、科友半导体、三安光电等均发布8英寸衬底相关扩产计划;环球晶圆、东尼电子、合盛硅业、天成半导体、平煤神马合资公司中宜创芯等企业透露正在研发8英寸衬底。据悉,已有超10家企业8英寸SiC衬底进入了送样、小批量生产阶段。

未来市场规模不断扩大,SiC竞赛选手不断增加,赛场将愈发激烈。TrendForce集邦咨询研究此前数据指出,8英寸的产品市占率不到2%,并预测2026年市场份额将成长到15%左右。

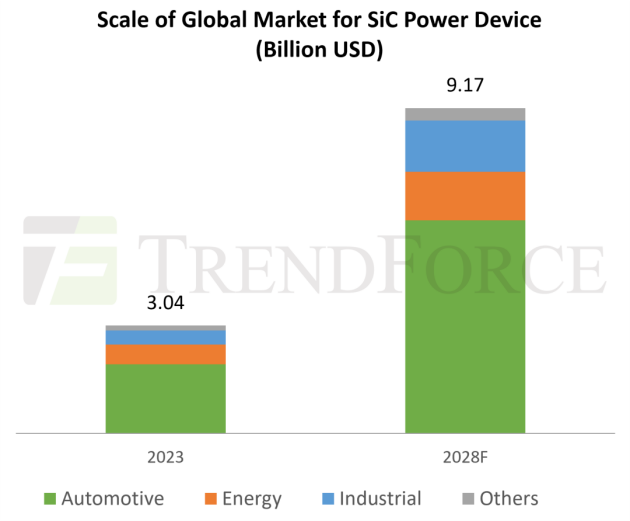

展望SiC市场未来前景,TrendForce集邦咨询研究表示,尽管纯电动汽车(BEV)销量增速的明显放缓已经开始影响到SiC供应链,但作为未来电力电子技术的重要发展方向,SiC在汽车、可再生能源等功率密度和效率极其重要的应用市场中仍然呈现加速渗透之势,未来几年整体市场需求将维持增长态势,预估至2028年,全球SiC功率器件市场规模有望上升至91.7亿美元。

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 彻底退出碳化硅赛道!SK Siltron全面关停SiC业务2026-07-21

- • “拿钱砸我也没用,真没货” ——半导体市场缺货实录2026-07-12

- • 成就“芯”征程 深圳农商银行助力国内碳化硅龙头企业港股上市2026-07-09

- • 青岛城投这家投资企业在港交所上市!2026-07-09

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

行业百科更多+