您当前所在位置:首页 > 行业新闻 > 解析第三代半导体碳化硅优势 | 2027年市场规模预计增至100亿美元

解析第三代半导体碳化硅优势 | 2027年市场规模预计增至100亿美元

信息来源:世强硬创平台 发布日期:2022-03-06

实现“碳中和”的大背景下,碳化硅是其中绕不开的上游核心材料,不管是光伏领域还是风力发电,还是新能源汽车,还是特高压,都离不开这个第三代半导体核心材料 ”。

2019年中国碳化硅、氮化镓电力电子器件应用市场中,消费电源是第一大应用,占比28%,工业及商业电源次之,占比26%,新能源汽车排第三,占比11%。未来随着碳化硅产品的成本下降,将会有更多应用场景,预测2027年碳化硅器件的市场规模将从2020年的6亿美元增长至100亿美元。

碳化硅优势

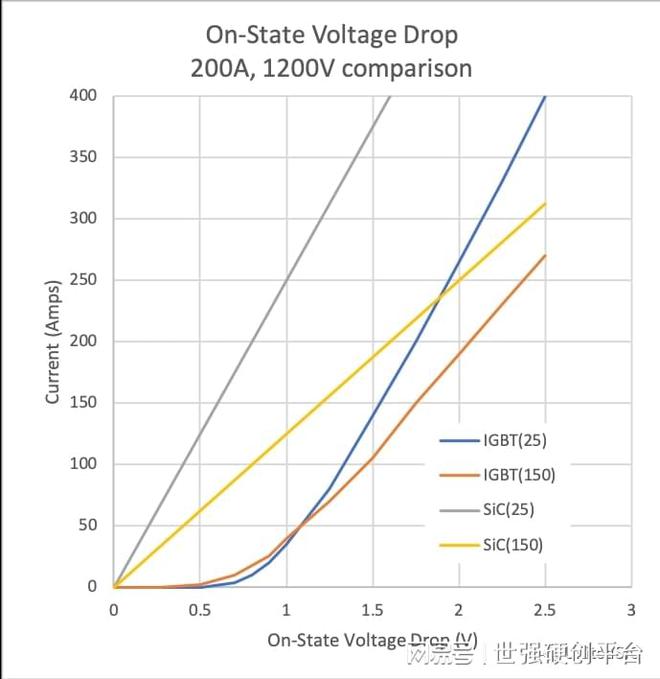

与IGBT相比,使用SiC FET的优势已得到充分证明。较宽的4H-SiC带隙允许形成电压阻挡层,理想情况下,其电阻要比相应的单极硅器件小100倍。SiC的导热系数也是硅的3倍。现在,可在650-1700V范围内以平面结构和沟槽结构提供性能不断提高的SiC MOSFET,但仍然存在MOS沟道迁移率低的问题。还可以使用基于SiC JFET的共源共栅FET,由于SiCJFET通道具有更高的整体迁移率,因此芯片尺寸更小。在本文的其余部分中,除非有必要进行区分,否则我们将所有这些SiC晶体管都称为SiC FET。在这两者之间,因为它们在大多数情况下可以互换使用的。

【图1:第一象限传导中SiC FET与IGBT的导通状态压降】

在1200V及更高电压下,硅MOSFET取代了IGBT,IGBT在高负载电流下提供了更低的传导损耗,但是由于更低的传导损耗来自电导率调制,因此带来了开关损耗的损失。IGBT通常与反并联快速恢复PiN二极管一起使用,这也会造成开关损耗,因为只有清除这些二极管中存储的电荷,才能使它们保持截止状态电压。

【图2:与IGBT,联合 SiC FET 和典型SiC MOSFET一起使用的,不使用反并联肖特基二极管的Si FRD的典型传导特性】

【图2:与IGBT,联合 SiC FET 和典型SiC MOSFET一起使用的,不使用反并联肖特基二极管的Si FRD的典型传导特性】

碳化硅前景

· 根据预测,碳化硅晶片在半导体领域的出货量将从2020年的13万片仅占全球8.67%增长到2025年出货量80万片,2020-2025年复合增长率达到43.8%远高于全球27.2%的复合增长率,中国出货量占有率上升至16%。

· 碳化硅衬底、碳化硅功率器件2024年市场规模分别可达11亿、50亿美元,2018-2024年复合增速达44.47%、51.11%。

· 2020年全球新能源车销售量在新冠疫情影响出行的情况下实现了大幅增长,显示碳化硅下游市场需求或将迎来爆发期。2020年全球新能源车销量达324万辆,同比增长43%,其中我国新能源车销量高达133.48万辆,稳居全球第一,占全球新能源车销量比重达41.2%。

未来新能源车销量有望持续增加,带来对功率半导体的需求量大幅扩张,而碳化硅功率器件具备耐高温、耐高压、损耗低、体积小、重量轻等多种优势,未来或将持续替代硅功率器件,届时无论碳化硅器件还是衬底都将迎来持续的需求增长期。

2019年中国碳化硅、氮化镓电力电子器件应用市场中,消费电源是第一大应用,占比28%,工业及商业电源次之,占比26%,新能源汽车排第三,占比11%。未来随着碳化硅产品的成本下降,将会有更多应用场景,预测2027年碳化硅器件的市场规模将从2020年的6亿美元增长至100亿美元。

碳化硅优势

与IGBT相比,使用SiC FET的优势已得到充分证明。较宽的4H-SiC带隙允许形成电压阻挡层,理想情况下,其电阻要比相应的单极硅器件小100倍。SiC的导热系数也是硅的3倍。现在,可在650-1700V范围内以平面结构和沟槽结构提供性能不断提高的SiC MOSFET,但仍然存在MOS沟道迁移率低的问题。还可以使用基于SiC JFET的共源共栅FET,由于SiCJFET通道具有更高的整体迁移率,因此芯片尺寸更小。在本文的其余部分中,除非有必要进行区分,否则我们将所有这些SiC晶体管都称为SiC FET。在这两者之间,因为它们在大多数情况下可以互换使用的。

【图1:第一象限传导中SiC FET与IGBT的导通状态压降】

在1200V及更高电压下,硅MOSFET取代了IGBT,IGBT在高负载电流下提供了更低的传导损耗,但是由于更低的传导损耗来自电导率调制,因此带来了开关损耗的损失。IGBT通常与反并联快速恢复PiN二极管一起使用,这也会造成开关损耗,因为只有清除这些二极管中存储的电荷,才能使它们保持截止状态电压。

碳化硅前景

· 根据预测,碳化硅晶片在半导体领域的出货量将从2020年的13万片仅占全球8.67%增长到2025年出货量80万片,2020-2025年复合增长率达到43.8%远高于全球27.2%的复合增长率,中国出货量占有率上升至16%。

· 碳化硅衬底、碳化硅功率器件2024年市场规模分别可达11亿、50亿美元,2018-2024年复合增速达44.47%、51.11%。

· 2020年全球新能源车销售量在新冠疫情影响出行的情况下实现了大幅增长,显示碳化硅下游市场需求或将迎来爆发期。2020年全球新能源车销量达324万辆,同比增长43%,其中我国新能源车销量高达133.48万辆,稳居全球第一,占全球新能源车销量比重达41.2%。

未来新能源车销量有望持续增加,带来对功率半导体的需求量大幅扩张,而碳化硅功率器件具备耐高温、耐高压、损耗低、体积小、重量轻等多种优势,未来或将持续替代硅功率器件,届时无论碳化硅器件还是衬底都将迎来持续的需求增长期。

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 彻底退出碳化硅赛道!SK Siltron全面关停SiC业务2026-07-21

- • “拿钱砸我也没用,真没货” ——半导体市场缺货实录2026-07-12

- • 成就“芯”征程 深圳农商银行助力国内碳化硅龙头企业港股上市2026-07-09

- • 青岛城投这家投资企业在港交所上市!2026-07-09

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

行业百科更多+