您当前所在位置:首页 > 行业新闻 > “新能半导”大时代新核“芯”——一文读懂碳化硅

“新能半导”大时代新核“芯”——一文读懂碳化硅

信息来源:方正证券 发布日期:2022-03-22

半导体产业的基石是芯片,根据半导体材料的区别,将半导体分为三代:第一代半导体材料大部分为目前广泛使用的高纯度硅,第二代化合物半导体材料包括砷化镓、磷化铟,第三代化合物半导体材料以碳化硅(SiC)、氮化镓(GaN)为代表。

而碳化硅是第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。

同时在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

方正证券吕卓阳、陈杭认为,目前碳化硅受限于良率及技术影响,国内供需仍存缺口,有效产能不足。未来几年SiC上游材料端市场将深度受益于汽车电动化、电动汽车配套设备建设、5G基站及数据中心建设等下游应用端需求增长,未来可期。

三代半导体的迭代与比较

第三代半导体以碳化硅、氮化镓为代表,在高温、高耐压以及承受大电流等多个方面具备明显的优势,更适合于制作高温、高频、抗辐射及大功率器件。

第一二代半导体材料工艺已经逐渐接近物理极限,摩尔定律逐渐失效。第三代则有望突破传统半导体技术的瓶颈,与第一代、第二代半导体技术互补,对节能减排、产业转型升级、催生新的经济增长点将发挥重要作用。

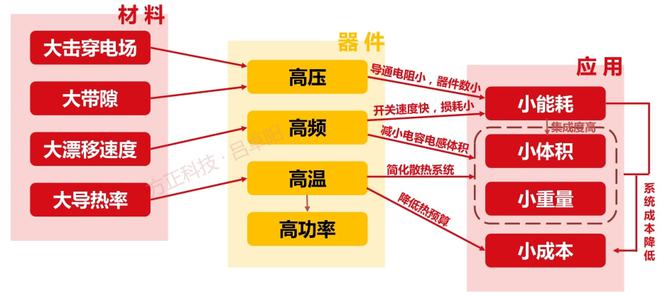

第三代半导体碳化硅相比于前两代半导体材料,具备大禁带宽度、大漂移速率、大热导率、大击穿场强等优势,从而能够开发出更适应高功率、高频、高温、高电压等恶劣条件的功率半导体器件。

整体来看,碳化硅的耐高压能力是硅的10倍、耐高温能力是硅的2倍、高频能力是硅的2倍。与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,在应用时还可以缩小模块体积50%以上、消减电子转换损耗80%以上,从而降低综合成本。

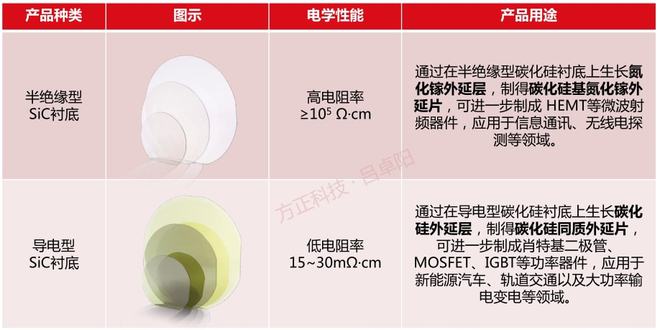

碳化硅材料应用场景较为明确,根据电阻率不同,碳化硅晶片可分为导电型(15-30mΩ•cm)和半绝缘型(不低于10^5Ω•cm)。其中,导电型碳化硅衬底(碳化硅外延)主要用于制造耐高温、耐高压的功率器件,目前已广泛应用于电子电力领域,如新能源汽车、光伏、智能电网、轨道交通等领域,市场规模较大;半绝缘型碳化硅衬底 (氮化镓外延)主要应用于微波射频器件等领域,例如5G通讯中的功率放大器和国防中的无线电探测器等,随着5G通讯网络的加速建设,市场需求提升较为明显。

根据新思界产业研究中心发布的《2021-2025年碳化硅衬底行业深度市场调研及投资策略建议报告》显示,2019年,全球碳化硅衬底材料市场规模约为1.8亿美元。由于下游行业对功率器件、射频器件的性能要求不断提高,第三代半导体材料正在逐步取代前两代产品,需求增长极为迅速,预计到2025年,全球碳化硅衬底材料市场规模将达到15.9亿美元左右。

新能源车、光伏、轨道交通释放功率器件需求,导电性衬底深度受益

2020年我国SiC导电型衬底产能约40万片,器件26万片。半绝缘型衬底产能近18万片,GaN射频器件以GaN-on-SiC为主,产能约16万。产能在衬底、外延、器件环节均飞速增长。

新能源汽车市场碳化硅需求巨大

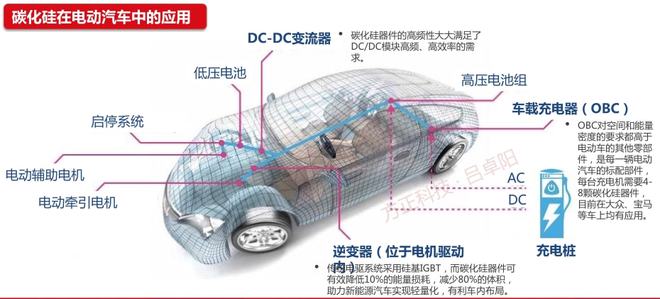

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。碳化硅功率器件定位于1KW-500KW之间,工作频率在10KHz-100MHz之间的场景,在新能源汽车中主要应用于电机驱动系统中的主逆发器,能够显著降低电力电子系统的体积、重量和成本,提高功率密度。

其中,800V电压平台中碳化硅的使用是电驱升级的核心。碳化硅的耐高温、低开关损耗、耐高压、耐高频等特点,使得碳化硅MOSFET成为电动汽车电压平台升级至800V的不二之选。同时,碳化硅器件的应用并未增加单车成本。

光伏产业政策利好,持续释放SiC需求

在光伏、风力等发电系统中,逆发器将不同电压等级的直流电转换为交流电,驱动家用电器、照明等交流负载。

SiC逆发器为太阳能光伏发电、风力发电等各种可再生发电系统提供各种完美的电源变换和接入方案,也将催生SiC市场的增长。SiC的逆发器在节能、减小系统尺寸和寿命成本方面都优于基于硅的设备。对于需要以尽可能少的功率损失成功利用风能的风力发电系统而言,这些性能指标至关重要。

轨道交通:轨道交通大幅应用,SiC优势尽显

轨道交通车辆中大量应用功率半导体器件,其中牵引变流器是机车大功率交流传动系统的核心装备,将碳化硅器件应用于此,能极大发挥碳化硅器件高温、高频和低损耗特性,提高牵引发流器装置效率,符合轨道交通大容量、轻量化和节能型牵引发流装置的应用需求,提升系统的整体效能。

5G、国防驱动射频市场稳升,半绝缘型衬底快速发展

氮化镓器件因其良好的导热性能、高频率、高功率等优势,正在取代LDMOS在通信弘基站、雷达及其他宽带领域的应用,是迄今为止最为理想的微波射频器件,因此成为4G/5G的移动通讯系统、新一代有源相控阵雷达等系统的核心微波射频器件。

5G通讯和国防双轮驱动射频GaN市场

射频GaN的应用场景主要包括4G LTE和5G电信基础设施、手机、国防、卫星通信、射频功率和民用雷达等。未来几年,5G通讯和国防军工将持续作为GaN射频器件市场的主要驱动力,截止2026年这两者在整个市场中所占份额将分别为41%和49%,卫星通讯等新兴领域也将带来新机遇。

根据Yole的数据, GaN射频器件市场总价值将从8.91亿美元增加到24亿美元以上,2020年到2026年的CAGR为18%。

移动卫星通信或是GaN射频市场的下一个驱动力

在射频和微波通信领域,GaN的抗电离辐射能力使其成为卫星通信的绝佳选择。此外,GaN的高电子移动率使其能够更好地放大卫星频段的功率,有利于卫星通信上行。

目前移动卫星通信已经部署在固定卫星通讯系统中,由于严格的认证周期, GaN在移动卫星系统中的渗透率仍然有限,但从长远来看,移动卫星通信可能是GaN射频解决方案的下一个市场驱动力。

目前碳化硅产业下游需求旺盛,但上游材料端工艺和良率瓶颈亟待突破,产能不足现象严重制约碳化硅应用起量。无论是上游还是下游,皆呈现“得材料者得天下”的态势。

本文改写自《【方正电子·行业深度报告】碳化硅(SiC)行业研究框架 ——“新能半导”大时代新核“芯”》,来源:方正证券,作者:方正证券吕卓阳、陈杭

而碳化硅是第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。

同时在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

方正证券吕卓阳、陈杭认为,目前碳化硅受限于良率及技术影响,国内供需仍存缺口,有效产能不足。未来几年SiC上游材料端市场将深度受益于汽车电动化、电动汽车配套设备建设、5G基站及数据中心建设等下游应用端需求增长,未来可期。

三代半导体的迭代与比较

第三代半导体以碳化硅、氮化镓为代表,在高温、高耐压以及承受大电流等多个方面具备明显的优势,更适合于制作高温、高频、抗辐射及大功率器件。

第一二代半导体材料工艺已经逐渐接近物理极限,摩尔定律逐渐失效。第三代则有望突破传统半导体技术的瓶颈,与第一代、第二代半导体技术互补,对节能减排、产业转型升级、催生新的经济增长点将发挥重要作用。

第三代半导体碳化硅相比于前两代半导体材料,具备大禁带宽度、大漂移速率、大热导率、大击穿场强等优势,从而能够开发出更适应高功率、高频、高温、高电压等恶劣条件的功率半导体器件。

整体来看,碳化硅的耐高压能力是硅的10倍、耐高温能力是硅的2倍、高频能力是硅的2倍。与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,在应用时还可以缩小模块体积50%以上、消减电子转换损耗80%以上,从而降低综合成本。

碳化硅材料应用场景较为明确,根据电阻率不同,碳化硅晶片可分为导电型(15-30mΩ•cm)和半绝缘型(不低于10^5Ω•cm)。其中,导电型碳化硅衬底(碳化硅外延)主要用于制造耐高温、耐高压的功率器件,目前已广泛应用于电子电力领域,如新能源汽车、光伏、智能电网、轨道交通等领域,市场规模较大;半绝缘型碳化硅衬底 (氮化镓外延)主要应用于微波射频器件等领域,例如5G通讯中的功率放大器和国防中的无线电探测器等,随着5G通讯网络的加速建设,市场需求提升较为明显。

根据新思界产业研究中心发布的《2021-2025年碳化硅衬底行业深度市场调研及投资策略建议报告》显示,2019年,全球碳化硅衬底材料市场规模约为1.8亿美元。由于下游行业对功率器件、射频器件的性能要求不断提高,第三代半导体材料正在逐步取代前两代产品,需求增长极为迅速,预计到2025年,全球碳化硅衬底材料市场规模将达到15.9亿美元左右。

新能源车、光伏、轨道交通释放功率器件需求,导电性衬底深度受益

2020年我国SiC导电型衬底产能约40万片,器件26万片。半绝缘型衬底产能近18万片,GaN射频器件以GaN-on-SiC为主,产能约16万。产能在衬底、外延、器件环节均飞速增长。

新能源汽车市场碳化硅需求巨大

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。碳化硅功率器件定位于1KW-500KW之间,工作频率在10KHz-100MHz之间的场景,在新能源汽车中主要应用于电机驱动系统中的主逆发器,能够显著降低电力电子系统的体积、重量和成本,提高功率密度。

其中,800V电压平台中碳化硅的使用是电驱升级的核心。碳化硅的耐高温、低开关损耗、耐高压、耐高频等特点,使得碳化硅MOSFET成为电动汽车电压平台升级至800V的不二之选。同时,碳化硅器件的应用并未增加单车成本。

光伏产业政策利好,持续释放SiC需求

在光伏、风力等发电系统中,逆发器将不同电压等级的直流电转换为交流电,驱动家用电器、照明等交流负载。

SiC逆发器为太阳能光伏发电、风力发电等各种可再生发电系统提供各种完美的电源变换和接入方案,也将催生SiC市场的增长。SiC的逆发器在节能、减小系统尺寸和寿命成本方面都优于基于硅的设备。对于需要以尽可能少的功率损失成功利用风能的风力发电系统而言,这些性能指标至关重要。

轨道交通:轨道交通大幅应用,SiC优势尽显

轨道交通车辆中大量应用功率半导体器件,其中牵引变流器是机车大功率交流传动系统的核心装备,将碳化硅器件应用于此,能极大发挥碳化硅器件高温、高频和低损耗特性,提高牵引发流器装置效率,符合轨道交通大容量、轻量化和节能型牵引发流装置的应用需求,提升系统的整体效能。

5G、国防驱动射频市场稳升,半绝缘型衬底快速发展

氮化镓器件因其良好的导热性能、高频率、高功率等优势,正在取代LDMOS在通信弘基站、雷达及其他宽带领域的应用,是迄今为止最为理想的微波射频器件,因此成为4G/5G的移动通讯系统、新一代有源相控阵雷达等系统的核心微波射频器件。

5G通讯和国防双轮驱动射频GaN市场

射频GaN的应用场景主要包括4G LTE和5G电信基础设施、手机、国防、卫星通信、射频功率和民用雷达等。未来几年,5G通讯和国防军工将持续作为GaN射频器件市场的主要驱动力,截止2026年这两者在整个市场中所占份额将分别为41%和49%,卫星通讯等新兴领域也将带来新机遇。

根据Yole的数据, GaN射频器件市场总价值将从8.91亿美元增加到24亿美元以上,2020年到2026年的CAGR为18%。

移动卫星通信或是GaN射频市场的下一个驱动力

在射频和微波通信领域,GaN的抗电离辐射能力使其成为卫星通信的绝佳选择。此外,GaN的高电子移动率使其能够更好地放大卫星频段的功率,有利于卫星通信上行。

目前移动卫星通信已经部署在固定卫星通讯系统中,由于严格的认证周期, GaN在移动卫星系统中的渗透率仍然有限,但从长远来看,移动卫星通信可能是GaN射频解决方案的下一个市场驱动力。

目前碳化硅产业下游需求旺盛,但上游材料端工艺和良率瓶颈亟待突破,产能不足现象严重制约碳化硅应用起量。无论是上游还是下游,皆呈现“得材料者得天下”的态势。

本文改写自《【方正电子·行业深度报告】碳化硅(SiC)行业研究框架 ——“新能半导”大时代新核“芯”》,来源:方正证券,作者:方正证券吕卓阳、陈杭

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 彻底退出碳化硅赛道!SK Siltron全面关停SiC业务2026-07-21

- • “拿钱砸我也没用,真没货” ——半导体市场缺货实录2026-07-12

- • 成就“芯”征程 深圳农商银行助力国内碳化硅龙头企业港股上市2026-07-09

- • 青岛城投这家投资企业在港交所上市!2026-07-09

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

行业百科更多+