您当前所在位置:首页 > 行业新闻 > 碳化硅,在芯片寒冬中狂飙

碳化硅,在芯片寒冬中狂飙

信息来源: 发布日期:2023-07-01

与半导体整体下行行情不同,碳化硅产业一直以来面临着产能不足的问题,仅仅新能源汽车就要消耗掉大部分的产能,而光伏领域的需求也很强劲。

Wolfspeed、安森美、意法半导体等碳化硅巨头这两年建厂扩产不断,订单拿到手软,还扩大了在中国的 " 朋友圈 ",碳化硅产业似乎并未受到此前特斯拉 " 减碳 " 计划的影响。

安森美直言,未来 5-10 年都不会出现产能过剩的情况。

01

收购、建厂、签长约

资本市场热情不减

由于新能源旺盛的需求,碳化硅产能捉襟见肘是现阶段产业共同面对的问题。去年,包括安森美、英飞凌、士兰微、斯达半导等碳化硅企业均加速布局,天岳、天科等头部企业产能布局均已逼近 50 万片大关。

根据不完全统计,2022 年国内碳化硅领域有超过 30 起融资案,合计金额超过 33 亿元。仅仅是在 2022 年 12 月,就有 7 个融资案,包括臻驱科技、芯聚能、邑文科技、瞻芯电子、南砂晶圆等。2023 年开年,就有 7 家碳化硅企业完成融资,涉及碳化硅衬底、外延片以及器件三大环节,合计金额超过 20 亿元。据芯 TIP 统计,2023 年 1-4 月共计 20 余起碳化硅产业链投融资,包括清纯半导体、天科合达、瞻芯电子、派恩杰等,覆盖产业链上下游。

以碳化硅为代表的第三代半导体材料不但具有耐高温、耐高压、高频的特点,还能提高能量转换效率,降低功耗,缩小产品体积的优势。

碳化硅行业历经碳化硅 LED 的诞生及商业化——射频器件的商业化——功率器件的商业化三大阶段。2018 年,特斯拉率先将碳化硅器件导入 Model3 中,开启碳化硅上车时刻。

根据 Yole 预测,2021-2027 年全球碳化硅功率器件市场规模有望从 10.90 亿美元增长到 62.97 亿美元,保持年均 34%的复合增速。

其中,车规级市场是碳化硅最主要的应用场景,主要包含主逆变器、DC-DC、OBC,市场规模有望从 2021 年的 6.85 亿美元增长至 2027 年 49.86 亿美元,CAGR 为 39.2%。

目前,现代、通用、奥迪、比亚迪、蔚来、大众、吉利、小鹏、一汽等几十家车企都在主驱逆变器中采用碳化硅器件。

图:在主驱逆变器中采用碳化硅器件的车企,来源:民生证券

除新能源车将显著带动碳化硅市场需求外,光伏逆变器、高压充电桩、轨交电网等其他应用也将为碳化硅市场创造增量。其中,光伏方面,未来光伏设备的技术发展趋势是提高功率,减小体积与质量和提高稳定性。光伏逆变器是保障光伏发电系统高效、经济和稳定运行的重要一环。低阻抗、适应高频高压环境工作碳化硅材料将在光伏发电领域有巨大潜力。

面对巨大的发展潜力,与广阔的市场空间,收购,签长约,合资建厂似乎成为了碳化硅产业的主基调。

02

7 天长晶 2cm

产能缺口大

碳化硅器件与硅基器件的成本构成有着很大的区别,碳化硅衬底和外延成本分别占 47%、23%,几乎占据了大半部分的器件成本,而硅基器件的成本有 50% 是在硅晶圆制造上,衬底仅占 7%。换句话来说,限制碳化硅器件成本和产能的因素更偏向于上游材料。

根本原因在于,至少以现在的制备技术而言,碳化硅衬底制造难度高、生长周期长、良率低,对比硅晶圆而言,简直一个天一个地,只能多造几个厂或者往 8 英寸晶圆方向发展,用量变来引起质变。

碳化硅粉末经过长晶、加工、切割、研磨、抛光及清洗后形成衬底。而第一步碳化硅晶体生长就面临加工难度高、生长速度缓慢、生产环境要求高的问题。目前主流的碳化硅长晶方法是物理气相传输法(PVT),这种方法对制造环境要求很高,需要精准控制,且生长速度很缓慢。

一般硅晶圆只需要 2-3 天就可长出 2 米的 8 英寸柱体,而碳化硅耗时一周只能长出 2cm,绝对的 " 事倍功半 "。

长得慢就算了,它还很娇嫩。

碳化硅衬底的加工过程主要经过切割、削薄和抛光。介于碳化硅目前的加工工艺还不成熟,传统的切割工具容易损坏晶片,使得良率比较低。碳化硅本身韧性也不够,容易在削薄过程中开裂,所以这也是一道技术活。

所有这些制造及加工工艺,同样会影响后期器件的性能,影响良率,进而影响产能、成本。以特斯拉 Model 3 为例,其主驱动逆变器采用了 48 个碳化硅 MOSFET,总成本约为 5000 元,是硅基 IGBT 的 3-5 倍。

据 Wolfspeed 预测,2022 年碳化硅材料的市场规模为 7 亿美元,器件市场规模为 43 亿美元。2026 年碳化硅材料市场规模达到 17 亿美元,器件市场规模将达到 89 亿美元。2022 至 2026 年,材料市场规模年均复合增长率为 24.84%,超过器件市场规模的年均复合增长率。

由此可见,碳化硅衬底产能的扩大对行业的发展有极大的推动作用。

碳化硅下游应用范围广泛,包含 5G 通信、光伏、航空航天、新能源汽车等领域,但仅新能源汽车就会消耗掉全球大部分的碳化硅产能。

Strategy Analytics 预计到 2025 年全球新能源汽车销量将达到 2240 万辆,假设每一辆新能源汽车都用上了碳化硅器件,在保守的情况下,高压平台的碳化硅需求量会在 219 万片,中高压平台则会到 437 万片。

三安光电以及市场调研机构的数据预测,2025 年全球碳化硅衬底总共是 282 万片,其中中国达到 89 万片,中国以外的地区是 193 万片。整体来看,产能缺口将达到 400 万片以上。

03

" 潜力股 " 碳化硅

谁在牌桌上?

碳化硅上游产业链包括原材料、衬底材料及外延材料,中游包括芯片结构设计、芯片制造、器件及模块。

我们把碳化硅产业分为衬底、外延、器件这三大环节,来看下目前市场情况,和参与的玩家们。

衬底市场

Wolfspeed 绝对的王者

根据中商产业研究院数据,2022 年全球导电型碳化硅衬底和半绝缘型碳化硅衬底市场规模分别为 5.12 和 2.42 亿美元,预计到 2023 年市场规模将分别达到 6.84 和 2.81 亿美元。2022-2025 年,导电型碳化硅衬底 CAGR 达 34%。

从全球碳化硅衬底整体市场份额来看,2020 年碳化硅衬底中海外厂商市占率达 86%,Wolfspeed 占据了 45% 的市场份额,罗姆排名第二,占据 20% 的市场份额,国内仅有天科合达和山东天岳,分别占据 5% 和 3% 的市场份额。

从导电型碳化硅衬底的市场份额来看,2018 年,Wolfspeed 占据超 60% 的市场份额,在碳化硅单晶市场价格和质量标准上有极大的话语权。从半绝缘型碳化硅衬底的市场份额来看,Wolfspeed、II-VI 和山东天岳三家公司平分秋色,占据约 30% 的市场份额。

全球碳化硅市场 6 英寸量产线正走向成熟,领先公司已进军 8 英寸市场。根据亿渡数据,目前,国内衬底产能布局以 4-6 英寸为主,已有 25 家企业已在衬底环节布局,新项目投资额约为 300 亿元。

图:国内外碳化硅衬底厂商产能规划,来源:申万宏源

外延市场

中国缩小技术差距

2020 年全球碳化硅外延片市场规模为 1.72 亿美元,预计到 2027 年底将达到 12.33 亿美元,2021-2027 年 CAGR 为 32.5%。Wolfspeed、II-VI、昭和电工位列前三。我国外延技术近几年进步显著,正在缩小与其他国家的差距。亿渡数据显示,国内目前已有 15 家企业已在外延片环节布局,新项目投资额约为 200 多亿元。

图:国内碳化硅外延片厂商产能规划,来源:申万宏源

器件市场

五大巨头占据 9 成份额

碳化硅器件目前以平面型为主,未来沟槽型将在高压领域广泛使用。目前平面型 MOSFET 厂商为有 Wolfspeed、意法半导体、Microsemi,国内厂商包括斯达半导、新洁能、APS、瞻芯、瀚芯等。沟槽型 MOSFET 厂商有罗姆、英飞凌和日本住友,国内有时代半导体、安海等。

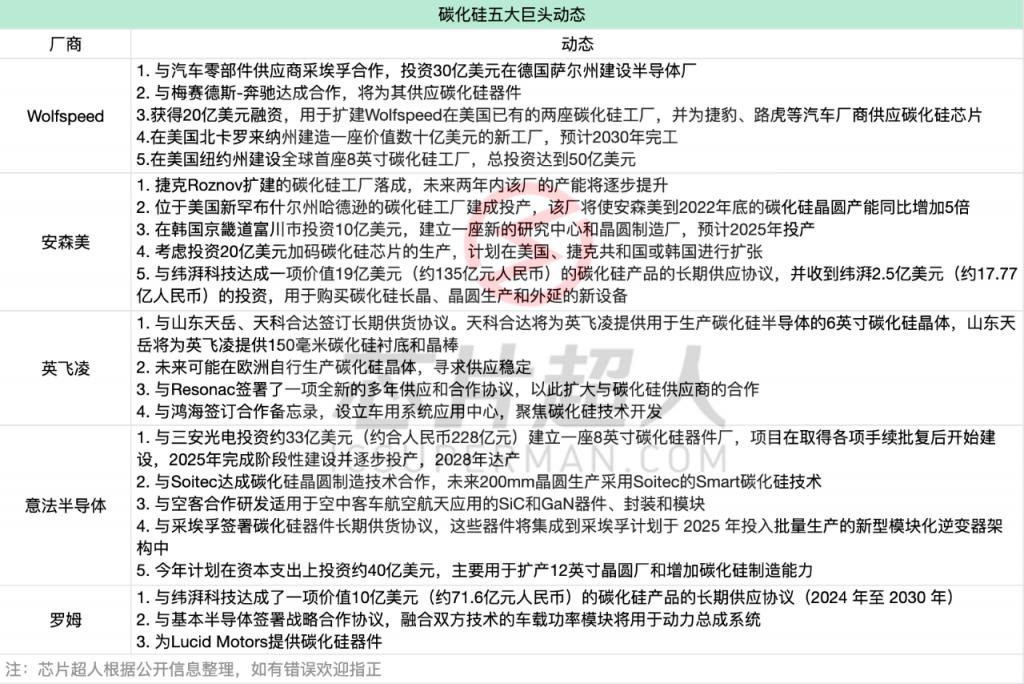

TrendForce 数据显示,2022 年碳化硅功率半导体的主要厂商的市场份额占比最高的是意法半导体(36.5%),其次是英飞凌(17.9%)、Wolfspeed(16.3%)、安森美(11.6%)、罗姆(8.1%),剩余厂商的仅占 9.6%。

Wolfspeed、安森美、意法半导体等碳化硅巨头这两年建厂扩产不断,订单拿到手软,还扩大了在中国的 " 朋友圈 ",碳化硅产业似乎并未受到此前特斯拉 " 减碳 " 计划的影响。

安森美直言,未来 5-10 年都不会出现产能过剩的情况。

01

收购、建厂、签长约

资本市场热情不减

由于新能源旺盛的需求,碳化硅产能捉襟见肘是现阶段产业共同面对的问题。去年,包括安森美、英飞凌、士兰微、斯达半导等碳化硅企业均加速布局,天岳、天科等头部企业产能布局均已逼近 50 万片大关。

根据不完全统计,2022 年国内碳化硅领域有超过 30 起融资案,合计金额超过 33 亿元。仅仅是在 2022 年 12 月,就有 7 个融资案,包括臻驱科技、芯聚能、邑文科技、瞻芯电子、南砂晶圆等。2023 年开年,就有 7 家碳化硅企业完成融资,涉及碳化硅衬底、外延片以及器件三大环节,合计金额超过 20 亿元。据芯 TIP 统计,2023 年 1-4 月共计 20 余起碳化硅产业链投融资,包括清纯半导体、天科合达、瞻芯电子、派恩杰等,覆盖产业链上下游。

以碳化硅为代表的第三代半导体材料不但具有耐高温、耐高压、高频的特点,还能提高能量转换效率,降低功耗,缩小产品体积的优势。

碳化硅行业历经碳化硅 LED 的诞生及商业化——射频器件的商业化——功率器件的商业化三大阶段。2018 年,特斯拉率先将碳化硅器件导入 Model3 中,开启碳化硅上车时刻。

根据 Yole 预测,2021-2027 年全球碳化硅功率器件市场规模有望从 10.90 亿美元增长到 62.97 亿美元,保持年均 34%的复合增速。

其中,车规级市场是碳化硅最主要的应用场景,主要包含主逆变器、DC-DC、OBC,市场规模有望从 2021 年的 6.85 亿美元增长至 2027 年 49.86 亿美元,CAGR 为 39.2%。

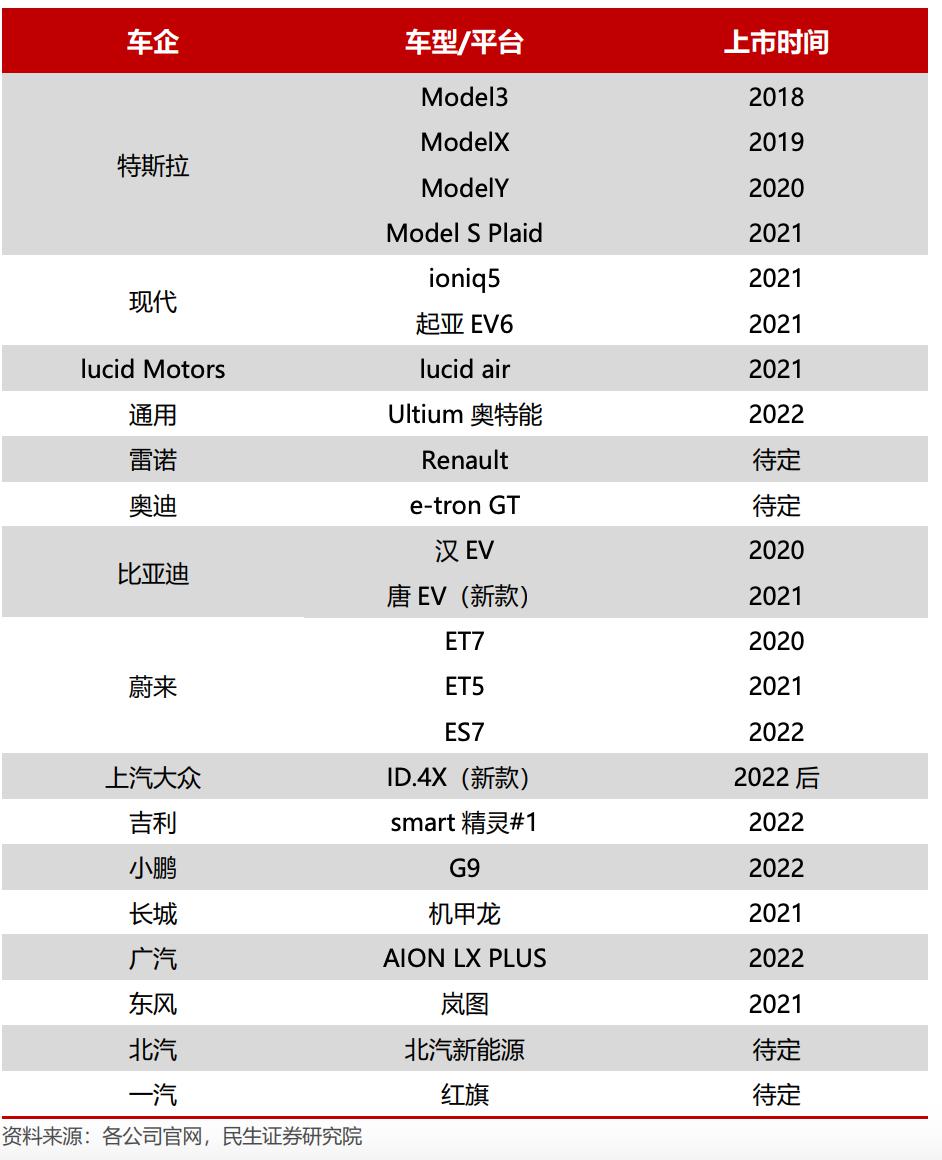

目前,现代、通用、奥迪、比亚迪、蔚来、大众、吉利、小鹏、一汽等几十家车企都在主驱逆变器中采用碳化硅器件。

图:在主驱逆变器中采用碳化硅器件的车企,来源:民生证券

除新能源车将显著带动碳化硅市场需求外,光伏逆变器、高压充电桩、轨交电网等其他应用也将为碳化硅市场创造增量。其中,光伏方面,未来光伏设备的技术发展趋势是提高功率,减小体积与质量和提高稳定性。光伏逆变器是保障光伏发电系统高效、经济和稳定运行的重要一环。低阻抗、适应高频高压环境工作碳化硅材料将在光伏发电领域有巨大潜力。

面对巨大的发展潜力,与广阔的市场空间,收购,签长约,合资建厂似乎成为了碳化硅产业的主基调。

02

7 天长晶 2cm

产能缺口大

碳化硅器件与硅基器件的成本构成有着很大的区别,碳化硅衬底和外延成本分别占 47%、23%,几乎占据了大半部分的器件成本,而硅基器件的成本有 50% 是在硅晶圆制造上,衬底仅占 7%。换句话来说,限制碳化硅器件成本和产能的因素更偏向于上游材料。

根本原因在于,至少以现在的制备技术而言,碳化硅衬底制造难度高、生长周期长、良率低,对比硅晶圆而言,简直一个天一个地,只能多造几个厂或者往 8 英寸晶圆方向发展,用量变来引起质变。

碳化硅粉末经过长晶、加工、切割、研磨、抛光及清洗后形成衬底。而第一步碳化硅晶体生长就面临加工难度高、生长速度缓慢、生产环境要求高的问题。目前主流的碳化硅长晶方法是物理气相传输法(PVT),这种方法对制造环境要求很高,需要精准控制,且生长速度很缓慢。

一般硅晶圆只需要 2-3 天就可长出 2 米的 8 英寸柱体,而碳化硅耗时一周只能长出 2cm,绝对的 " 事倍功半 "。

长得慢就算了,它还很娇嫩。

碳化硅衬底的加工过程主要经过切割、削薄和抛光。介于碳化硅目前的加工工艺还不成熟,传统的切割工具容易损坏晶片,使得良率比较低。碳化硅本身韧性也不够,容易在削薄过程中开裂,所以这也是一道技术活。

所有这些制造及加工工艺,同样会影响后期器件的性能,影响良率,进而影响产能、成本。以特斯拉 Model 3 为例,其主驱动逆变器采用了 48 个碳化硅 MOSFET,总成本约为 5000 元,是硅基 IGBT 的 3-5 倍。

据 Wolfspeed 预测,2022 年碳化硅材料的市场规模为 7 亿美元,器件市场规模为 43 亿美元。2026 年碳化硅材料市场规模达到 17 亿美元,器件市场规模将达到 89 亿美元。2022 至 2026 年,材料市场规模年均复合增长率为 24.84%,超过器件市场规模的年均复合增长率。

由此可见,碳化硅衬底产能的扩大对行业的发展有极大的推动作用。

碳化硅下游应用范围广泛,包含 5G 通信、光伏、航空航天、新能源汽车等领域,但仅新能源汽车就会消耗掉全球大部分的碳化硅产能。

Strategy Analytics 预计到 2025 年全球新能源汽车销量将达到 2240 万辆,假设每一辆新能源汽车都用上了碳化硅器件,在保守的情况下,高压平台的碳化硅需求量会在 219 万片,中高压平台则会到 437 万片。

三安光电以及市场调研机构的数据预测,2025 年全球碳化硅衬底总共是 282 万片,其中中国达到 89 万片,中国以外的地区是 193 万片。整体来看,产能缺口将达到 400 万片以上。

03

" 潜力股 " 碳化硅

谁在牌桌上?

碳化硅上游产业链包括原材料、衬底材料及外延材料,中游包括芯片结构设计、芯片制造、器件及模块。

我们把碳化硅产业分为衬底、外延、器件这三大环节,来看下目前市场情况,和参与的玩家们。

衬底市场

Wolfspeed 绝对的王者

根据中商产业研究院数据,2022 年全球导电型碳化硅衬底和半绝缘型碳化硅衬底市场规模分别为 5.12 和 2.42 亿美元,预计到 2023 年市场规模将分别达到 6.84 和 2.81 亿美元。2022-2025 年,导电型碳化硅衬底 CAGR 达 34%。

从全球碳化硅衬底整体市场份额来看,2020 年碳化硅衬底中海外厂商市占率达 86%,Wolfspeed 占据了 45% 的市场份额,罗姆排名第二,占据 20% 的市场份额,国内仅有天科合达和山东天岳,分别占据 5% 和 3% 的市场份额。

从导电型碳化硅衬底的市场份额来看,2018 年,Wolfspeed 占据超 60% 的市场份额,在碳化硅单晶市场价格和质量标准上有极大的话语权。从半绝缘型碳化硅衬底的市场份额来看,Wolfspeed、II-VI 和山东天岳三家公司平分秋色,占据约 30% 的市场份额。

全球碳化硅市场 6 英寸量产线正走向成熟,领先公司已进军 8 英寸市场。根据亿渡数据,目前,国内衬底产能布局以 4-6 英寸为主,已有 25 家企业已在衬底环节布局,新项目投资额约为 300 亿元。

图:国内外碳化硅衬底厂商产能规划,来源:申万宏源

外延市场

中国缩小技术差距

2020 年全球碳化硅外延片市场规模为 1.72 亿美元,预计到 2027 年底将达到 12.33 亿美元,2021-2027 年 CAGR 为 32.5%。Wolfspeed、II-VI、昭和电工位列前三。我国外延技术近几年进步显著,正在缩小与其他国家的差距。亿渡数据显示,国内目前已有 15 家企业已在外延片环节布局,新项目投资额约为 200 多亿元。

图:国内碳化硅外延片厂商产能规划,来源:申万宏源

器件市场

五大巨头占据 9 成份额

碳化硅器件目前以平面型为主,未来沟槽型将在高压领域广泛使用。目前平面型 MOSFET 厂商为有 Wolfspeed、意法半导体、Microsemi,国内厂商包括斯达半导、新洁能、APS、瞻芯、瀚芯等。沟槽型 MOSFET 厂商有罗姆、英飞凌和日本住友,国内有时代半导体、安海等。

TrendForce 数据显示,2022 年碳化硅功率半导体的主要厂商的市场份额占比最高的是意法半导体(36.5%),其次是英飞凌(17.9%)、Wolfspeed(16.3%)、安森美(11.6%)、罗姆(8.1%),剩余厂商的仅占 9.6%。

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

- • 碳化硅迎产业化风口?工艺改进与成本控制仍面临“持久战”2026-03-02

- • 力源信息:今年将是碳化硅应用的大年2026-05-21

- • 消息称三星重启碳化硅半导体业务,意在下一代功率芯片领域2026-05-05

- • 维谛加单背后:三安光电碳化硅芯,成AI电源“隐形心脏”2026-04-23

行业百科更多+