您当前所在位置:首页 > 行业新闻 > 国产碳化硅芯片项目面临的几个实际问题

国产碳化硅芯片项目面临的几个实际问题

信息来源: 发布日期:2022-08-12

在近日的“集邦咨询第三代半导体前沿趋势研讨会”上,泰科天润应用测试中心主任高远分析了国产碳化硅芯片项目实施中面临的几个实际问题,涉及到晶圆厂的建设成本、SiC晶圆尺寸的选择、高端人才的招聘、市场发展模式、工艺、应用等话题。

一、建设一个晶圆厂需要投入多少成本?

建设一个晶圆厂分为多个步骤,每一步都需投入大量的资金,还要保证产能计划合理、合适,产能太少就没有规模效应,产能太大又容易“烧钱烧死”。具体来看,可依次分为以下几个流程:

首先是选址。评估所有项目是否符合国家政策,以及当地政府的资金、政策支持能否到位。

其次是厂房建设和厂务配套。在厂房建设完毕之后,尤其注意水/电/气、化学品、消防、净化间的配套,这些配套会涉及到未来工厂能否正常运营,避免可能会发生的一系列安全事故。

再次是设备导入/调试、工艺开发与验证。设备导入环节面临设备选型,现有方案适合用哪些设备生产,需要通过一台一台设备来试产。现在全球主要半导体企业,都在努力提升碳化硅的产能,Fab厂抢购半导体设备已是业内常态,有没有抢购到适配的设备,是能否增加SiC器件产能的关键因素。

核心设备进厂后还要进行调试,这需要一个较长的周期。设备调试过后,就要进行工艺开发和验证,但由于碳化硅是新材料,它的很多工艺都是独有的,无法借鉴硅材料的经验,所以要做相应的研发。解决好工艺问题之后,可同步做产品研发与验证——先流一次片,再测试一遍,若发现问题就去改,改完以后再流片、做可靠性验证,一般这类流程需要过3-4次。

最后是产能爬坡。这个环节需要用到许多设备,这些设备都需要进行验证。只要一天未验证完设备与设计方案是否匹配,企业就一天无法大规模采购半导体设备。在产能爬坡环节,每一个步骤都需要投钱,且是需要长期持续投入。产能爬坡有一个缓慢增长的过程,无法一下就冲到原本设计的产能水平。

总的来说,建一个晶圆厂房,一般需要8-15个月。在同样的时间下,相同的设备生产二极管和生产MOS,会得到不同的产能。在相同的时间内,采用同样的设备,二极管要比MOS产能更多,沟槽MOS的产能小于平面MOS。晶圆厂需要许多设备才能支撑起足够的产能,而一些关键设备的交期长达15个月以上,仅单价就超过1000万人民币。

晶圆厂的正常运作,需要200人以上的团队。对半导体产品而言,只要没有通过可靠性验证,就无法上市售卖。完成一轮产品验证和可靠性验证需要1000个小时,做完两轮验证则需要耗时几个月。按照以上的标准,晶圆厂从开始建设到大规模满产出货,一般需要三到五年的周期。

另外,晶圆厂每年还有巨大的损耗成本和固定的折旧、运营成本。粗略估算:满足10K片/年产能的设备就算闲置在那儿,也会每年产生约1000万人民币的损耗成本。

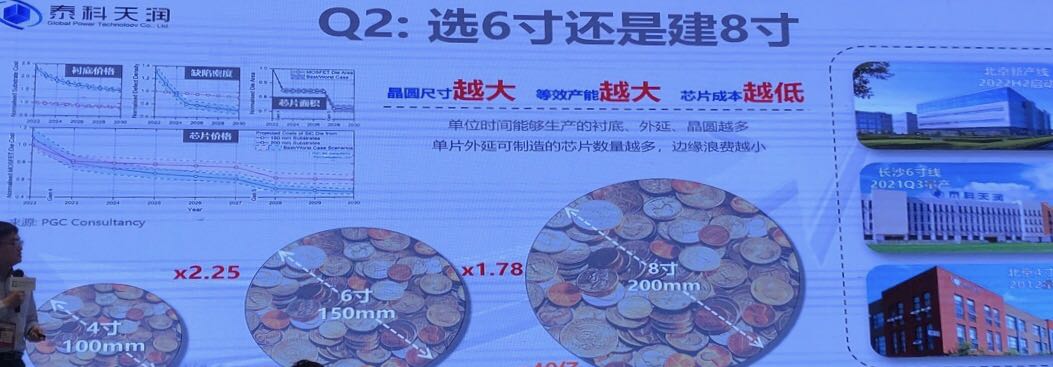

二、选6英寸还是建8英寸?

SiC晶圆尺寸越大,其单片面积就越大、边缘浪费更小,单位时间内产出的衬底、外延更多,芯片的产能也就越大、芯片成本越低。咨询机构PGC Consultancy预测称:8英寸SiC的衬底价格、缺陷密度、芯片面积、芯片价格明显呈下降的趋势,随着每一代芯片单位面积的减小,8英寸(200mm)和6英寸(150mm)的成本差距也越来越小。预计到明年,如果同样量级,两者的芯片成本会持平。再过几年,8英寸芯片的成本将低于6英寸。

目前,ROHM、英飞凌、Wolfspeed等在内的国际厂商已经在发力8英寸SiC。Wolfspeed在今年已经量产8英寸SiC,ROHM、英飞凌预计于2023量产8英寸。国内的烁科晶体于今年3月初宣布,已具备8英寸N型SiC抛光片小批量生产能力。

据统计,建设一条4英寸线仅需1亿人民币,建一条6英寸线需10亿人民币,建一条8英寸线则需40亿人民币。这要求企业不断取得成果,投资方才愿意为项目投钱。另外,现在国际关系如此紧张,未来国际厂商的SiC衬底是否能供应给国内厂商,仍是一个未知数。这些都是国内产业链厂商必须要考虑的问题,也推动着国内SiC衬底厂商进一步的突破。

如今的市场仍以6英寸为主,这种状态将会持续好几年。国内材料厂商可先积累8英寸的技术,做好相关技术,开发出满足生产需求的材料,而器件厂需提前做好准备,在材料成熟后再发力。据介绍,泰科天润有几条SiC产线,其中北京4英寸线已于2012年量产,长沙6英寸线已于2021年Q3量产。高远介绍说,泰科天润位于湖南的6英寸晶圆厂已经于2019年启动,2021年Q3对外出货。今年1-4月,该晶圆厂的订单已经破亿。湖南6英寸产线一期产能达到6万片/年,二期将于2023年完成扩产至10万片/年。

三、SiC大咖稀缺与成体系发展

高远统计,截至2022年8月初,国内在建和已投产的碳化硅晶圆厂有近20个(主要分布在华北、华东、华南、华中地区),这些晶圆厂的产能加起来将近100万片。

假设一家晶圆厂需要至少1-2个技术“大拿”,国内基本上需要30-40位这样的高端人才,凑齐这么多符合条件的人具有挑战性。招聘网站公布的碳化硅研发总监岗位的要求:具备8年以上的功率碳化硅半导体芯片研发经验,2年以上车用碳化硅的开发经验;负责过完整的产品开发,超过两款大功率碳化硅的设计、性能与工艺开发以及产品的测试评价;熟悉硅半导体开发流程所需的工具和资源链,掌握碳化硅功率半导体性能涉及与工艺设计的相关软件应用。

实际上,就算SiC晶圆厂拥有高端人才,也不代表就一定能量产SiC器件。SiC器件厂商一定要有成体系的发展,在器件设计、工艺开发、设备、生产、检测、动力、质量、供应链、市场、应用、投融资、人资等方面都不能有短板,各部门之间必须协同配合。

8月16-17日,IIC 2022 国际集成电路展览会暨研讨会将在江苏南京国际博览中心2号馆举办,大会不仅聚焦当前最热的“碳中和”话题,也将聚焦国际宽禁带半导体技术应用。在同期举办的“高效电源管理及宽禁带半导体技术应用论坛”上,将有英诺赛科、PI、是德科技等企业的精彩演讲,欢迎 免费报名 参加。

四、互联网式发展模式

互联网行业经历过千团大战、电商大战、在线旅游大战、外卖大战、网约车大战、共享单车大战、新零售大战、电商补贴大战等事件。利用巨额补贴、巨额营销、高薪抢人、快速扩张的方式,在国内消费领域的存量市场打响战争。该模式的发展需要投入很多钱,能在短期内看到一些效果,但缺乏完善的法律法规。

高远引用远川科技评论的观点表示,科创板红利带来了大量的资本,市场上出现了仿照互联网模式的“高举高打”“饱和攻击”的打法。这种打法的核心在于,对稀缺要素,如人才、设备、晶圆产能竞拍高价然后独占,以此来排除其他竞争者。尤其在芯片设计领域,这一现象较为普遍。但他认为,这种方式对行业的发展是否合适还存疑。

五、芯片制造工艺亟待突破

碳化硅的瓶颈主要在工艺上,芯片制造需要使用到碳膜溅射机、高温氧化炉、高温退火炉、高温离子注入机。由于SiC材料是新材料,其材料特性让它面临着一些工艺难题和产业化难题。

比如:首先,SiC无扩散,渗杂需要高能注入,一般注入能量在300keV,甚至需要打二阶到700keV以上,这会造成工艺制造成本高、流片效率低。SiC芯片制造过程中需高温注入,且还要高温化退火工艺。

其次,栅氧工艺需要面对碳原子的反应,会形成碳相关杂质,需要高温氧化工艺,皇冠级难度,由于硅产业无法借鉴,工艺摸索、设备配套较局限,高温炉子易受污染,长期稳定性差。

再次,光刻工艺难以适应,各设备传送、取片难定位,这容易造成工艺不稳、传送片相关效率低、碎片率高。

SiC芯片的瓶颈是对材料认知不够,经过器件设计到晶圆制造的过程,实际生产出来的器件与设计的器件差距较大,受限于工艺能力不足,芯片制造难以满足芯片设计的要求。

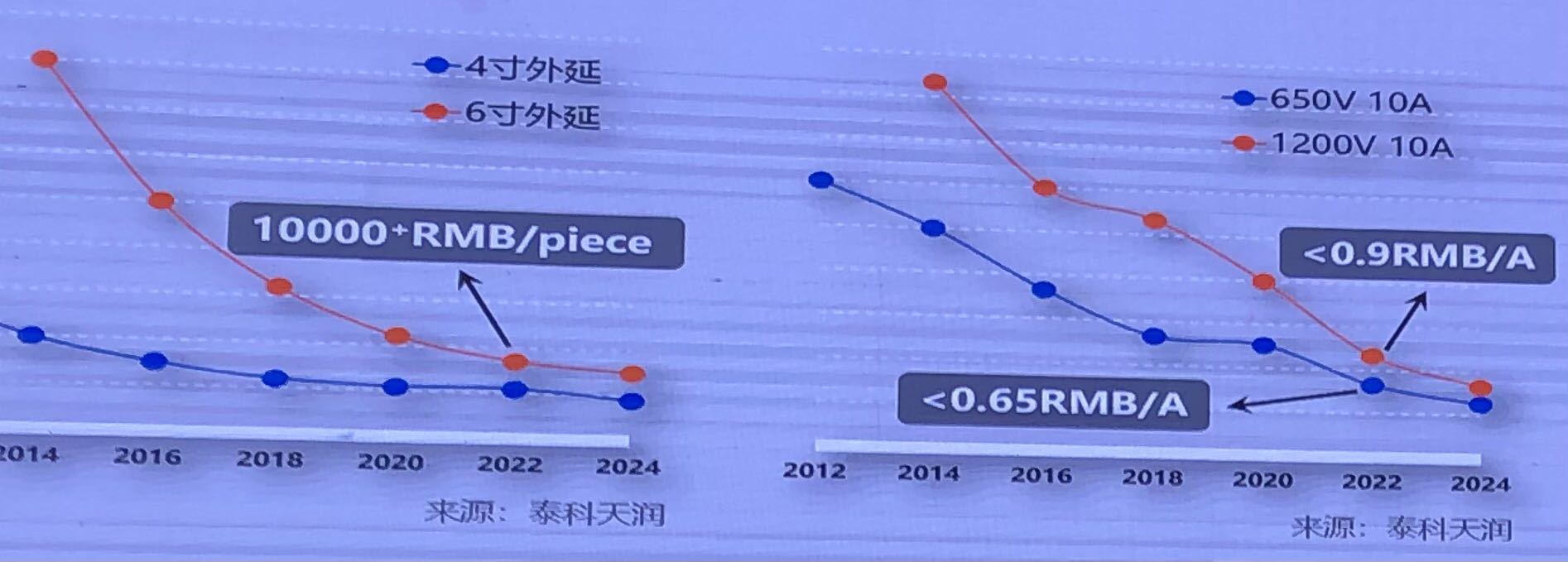

六、碳化硅二极管已成红海市场

近年来衬底的价格在不断下降,到今年6英寸SiC衬底的价格下降到10000元人民币出头,这直接导致了SiC二极管价格的下降。今年,1200V二极管的价格已经低于0.9元人民币/安培,650V二极管价格已经低于0.65元人民币/安培。如果这些产品的数量更大,可以把单价做到更低。

再观察市场的预测:2021年碳化硅器件市场规模达70亿人民币,2025年将达240亿人民币,其中SiC二极管单管和SiC混合模块共有30亿的市场规模。SiC二极管已经成为红海市场,未来市场的规模占比又小,这两个因素叠加在一起,对国产SiC器件产业化产生了很大的影响。

现在,国产SiC二极管已经比较成熟,加上国外厂商把主要资源都放在了SiC MOSFET上,二极管成为了国产SiC器件的突破口,能够形成一定的销售额,助力公司的发展。但长期来看只能是“饿不死,吃不饱”。

同时,投资者、客户对行业的发展认知也越来越深,导致新玩家进入赛道的门槛越来越高。可以一开始有一两位专家就能获得投资,现在已经要求要有方案,未来或许会发展到要有样品、数据、产能才能拉到投资。而SiC MOSFET的应用以模块居多,其中电动汽车主驱逆变器才是主战场,国产SiC芯片厂商还需继续努力。

七、主驱逆变器应用

国产SiC Diode单管已经在消费级市场、工业领域、汽车领域的OBC/DC-DC有大批量应用,国产MOS单管正在工业领域、汽车领域得到验证及小批量应用,在主驱逆变器上的应用提上日程。据悉,泰科天润的SiC二极管早在2016年开始在汽车领域应用,到现在累计用量超过了7kk。

车载模块需要通过AQG324认证,通过认证之后再到车厂做导入,整个过程需要近26个月,从逆变器、总承、整车的角度来看,逆变器部分需要1600台样机,再到总承DV测试、PV测试,整车从模拟车、PEBDV、PEBPV,需要经过一系列的验证、测试。

通过整车厂的验证后就可以开始量产,接下来的品质管控、产能和交付是更大的考验。目前,一片6英寸晶圆可满足6辆车的需求,但对SiC器件生产商来说,还面临材料是否够用,碳化硅衬底能否购买到,半导体设备是否充足……这都是实实在在的问题。

小结

国内SiC器件供应商,既面临新材料对硅的取代,又面临国产器件对国外器件的取代,在整个过程中一定会面临许多问题。SiC器件供应商需要做优秀的长跑者,脚踏实地一步一个脚印,只有咬牙坚持下去,最后才有可能达到终点。责编:Clover.li

一、建设一个晶圆厂需要投入多少成本?

建设一个晶圆厂分为多个步骤,每一步都需投入大量的资金,还要保证产能计划合理、合适,产能太少就没有规模效应,产能太大又容易“烧钱烧死”。具体来看,可依次分为以下几个流程:

首先是选址。评估所有项目是否符合国家政策,以及当地政府的资金、政策支持能否到位。

其次是厂房建设和厂务配套。在厂房建设完毕之后,尤其注意水/电/气、化学品、消防、净化间的配套,这些配套会涉及到未来工厂能否正常运营,避免可能会发生的一系列安全事故。

再次是设备导入/调试、工艺开发与验证。设备导入环节面临设备选型,现有方案适合用哪些设备生产,需要通过一台一台设备来试产。现在全球主要半导体企业,都在努力提升碳化硅的产能,Fab厂抢购半导体设备已是业内常态,有没有抢购到适配的设备,是能否增加SiC器件产能的关键因素。

核心设备进厂后还要进行调试,这需要一个较长的周期。设备调试过后,就要进行工艺开发和验证,但由于碳化硅是新材料,它的很多工艺都是独有的,无法借鉴硅材料的经验,所以要做相应的研发。解决好工艺问题之后,可同步做产品研发与验证——先流一次片,再测试一遍,若发现问题就去改,改完以后再流片、做可靠性验证,一般这类流程需要过3-4次。

最后是产能爬坡。这个环节需要用到许多设备,这些设备都需要进行验证。只要一天未验证完设备与设计方案是否匹配,企业就一天无法大规模采购半导体设备。在产能爬坡环节,每一个步骤都需要投钱,且是需要长期持续投入。产能爬坡有一个缓慢增长的过程,无法一下就冲到原本设计的产能水平。

总的来说,建一个晶圆厂房,一般需要8-15个月。在同样的时间下,相同的设备生产二极管和生产MOS,会得到不同的产能。在相同的时间内,采用同样的设备,二极管要比MOS产能更多,沟槽MOS的产能小于平面MOS。晶圆厂需要许多设备才能支撑起足够的产能,而一些关键设备的交期长达15个月以上,仅单价就超过1000万人民币。

晶圆厂的正常运作,需要200人以上的团队。对半导体产品而言,只要没有通过可靠性验证,就无法上市售卖。完成一轮产品验证和可靠性验证需要1000个小时,做完两轮验证则需要耗时几个月。按照以上的标准,晶圆厂从开始建设到大规模满产出货,一般需要三到五年的周期。

另外,晶圆厂每年还有巨大的损耗成本和固定的折旧、运营成本。粗略估算:满足10K片/年产能的设备就算闲置在那儿,也会每年产生约1000万人民币的损耗成本。

二、选6英寸还是建8英寸?

SiC晶圆尺寸越大,其单片面积就越大、边缘浪费更小,单位时间内产出的衬底、外延更多,芯片的产能也就越大、芯片成本越低。咨询机构PGC Consultancy预测称:8英寸SiC的衬底价格、缺陷密度、芯片面积、芯片价格明显呈下降的趋势,随着每一代芯片单位面积的减小,8英寸(200mm)和6英寸(150mm)的成本差距也越来越小。预计到明年,如果同样量级,两者的芯片成本会持平。再过几年,8英寸芯片的成本将低于6英寸。

目前,ROHM、英飞凌、Wolfspeed等在内的国际厂商已经在发力8英寸SiC。Wolfspeed在今年已经量产8英寸SiC,ROHM、英飞凌预计于2023量产8英寸。国内的烁科晶体于今年3月初宣布,已具备8英寸N型SiC抛光片小批量生产能力。

据统计,建设一条4英寸线仅需1亿人民币,建一条6英寸线需10亿人民币,建一条8英寸线则需40亿人民币。这要求企业不断取得成果,投资方才愿意为项目投钱。另外,现在国际关系如此紧张,未来国际厂商的SiC衬底是否能供应给国内厂商,仍是一个未知数。这些都是国内产业链厂商必须要考虑的问题,也推动着国内SiC衬底厂商进一步的突破。

如今的市场仍以6英寸为主,这种状态将会持续好几年。国内材料厂商可先积累8英寸的技术,做好相关技术,开发出满足生产需求的材料,而器件厂需提前做好准备,在材料成熟后再发力。据介绍,泰科天润有几条SiC产线,其中北京4英寸线已于2012年量产,长沙6英寸线已于2021年Q3量产。高远介绍说,泰科天润位于湖南的6英寸晶圆厂已经于2019年启动,2021年Q3对外出货。今年1-4月,该晶圆厂的订单已经破亿。湖南6英寸产线一期产能达到6万片/年,二期将于2023年完成扩产至10万片/年。

三、SiC大咖稀缺与成体系发展

高远统计,截至2022年8月初,国内在建和已投产的碳化硅晶圆厂有近20个(主要分布在华北、华东、华南、华中地区),这些晶圆厂的产能加起来将近100万片。

假设一家晶圆厂需要至少1-2个技术“大拿”,国内基本上需要30-40位这样的高端人才,凑齐这么多符合条件的人具有挑战性。招聘网站公布的碳化硅研发总监岗位的要求:具备8年以上的功率碳化硅半导体芯片研发经验,2年以上车用碳化硅的开发经验;负责过完整的产品开发,超过两款大功率碳化硅的设计、性能与工艺开发以及产品的测试评价;熟悉硅半导体开发流程所需的工具和资源链,掌握碳化硅功率半导体性能涉及与工艺设计的相关软件应用。

实际上,就算SiC晶圆厂拥有高端人才,也不代表就一定能量产SiC器件。SiC器件厂商一定要有成体系的发展,在器件设计、工艺开发、设备、生产、检测、动力、质量、供应链、市场、应用、投融资、人资等方面都不能有短板,各部门之间必须协同配合。

8月16-17日,IIC 2022 国际集成电路展览会暨研讨会将在江苏南京国际博览中心2号馆举办,大会不仅聚焦当前最热的“碳中和”话题,也将聚焦国际宽禁带半导体技术应用。在同期举办的“高效电源管理及宽禁带半导体技术应用论坛”上,将有英诺赛科、PI、是德科技等企业的精彩演讲,欢迎 免费报名 参加。

四、互联网式发展模式

互联网行业经历过千团大战、电商大战、在线旅游大战、外卖大战、网约车大战、共享单车大战、新零售大战、电商补贴大战等事件。利用巨额补贴、巨额营销、高薪抢人、快速扩张的方式,在国内消费领域的存量市场打响战争。该模式的发展需要投入很多钱,能在短期内看到一些效果,但缺乏完善的法律法规。

高远引用远川科技评论的观点表示,科创板红利带来了大量的资本,市场上出现了仿照互联网模式的“高举高打”“饱和攻击”的打法。这种打法的核心在于,对稀缺要素,如人才、设备、晶圆产能竞拍高价然后独占,以此来排除其他竞争者。尤其在芯片设计领域,这一现象较为普遍。但他认为,这种方式对行业的发展是否合适还存疑。

五、芯片制造工艺亟待突破

碳化硅的瓶颈主要在工艺上,芯片制造需要使用到碳膜溅射机、高温氧化炉、高温退火炉、高温离子注入机。由于SiC材料是新材料,其材料特性让它面临着一些工艺难题和产业化难题。

比如:首先,SiC无扩散,渗杂需要高能注入,一般注入能量在300keV,甚至需要打二阶到700keV以上,这会造成工艺制造成本高、流片效率低。SiC芯片制造过程中需高温注入,且还要高温化退火工艺。

其次,栅氧工艺需要面对碳原子的反应,会形成碳相关杂质,需要高温氧化工艺,皇冠级难度,由于硅产业无法借鉴,工艺摸索、设备配套较局限,高温炉子易受污染,长期稳定性差。

再次,光刻工艺难以适应,各设备传送、取片难定位,这容易造成工艺不稳、传送片相关效率低、碎片率高。

SiC芯片的瓶颈是对材料认知不够,经过器件设计到晶圆制造的过程,实际生产出来的器件与设计的器件差距较大,受限于工艺能力不足,芯片制造难以满足芯片设计的要求。

六、碳化硅二极管已成红海市场

近年来衬底的价格在不断下降,到今年6英寸SiC衬底的价格下降到10000元人民币出头,这直接导致了SiC二极管价格的下降。今年,1200V二极管的价格已经低于0.9元人民币/安培,650V二极管价格已经低于0.65元人民币/安培。如果这些产品的数量更大,可以把单价做到更低。

再观察市场的预测:2021年碳化硅器件市场规模达70亿人民币,2025年将达240亿人民币,其中SiC二极管单管和SiC混合模块共有30亿的市场规模。SiC二极管已经成为红海市场,未来市场的规模占比又小,这两个因素叠加在一起,对国产SiC器件产业化产生了很大的影响。

现在,国产SiC二极管已经比较成熟,加上国外厂商把主要资源都放在了SiC MOSFET上,二极管成为了国产SiC器件的突破口,能够形成一定的销售额,助力公司的发展。但长期来看只能是“饿不死,吃不饱”。

同时,投资者、客户对行业的发展认知也越来越深,导致新玩家进入赛道的门槛越来越高。可以一开始有一两位专家就能获得投资,现在已经要求要有方案,未来或许会发展到要有样品、数据、产能才能拉到投资。而SiC MOSFET的应用以模块居多,其中电动汽车主驱逆变器才是主战场,国产SiC芯片厂商还需继续努力。

七、主驱逆变器应用

国产SiC Diode单管已经在消费级市场、工业领域、汽车领域的OBC/DC-DC有大批量应用,国产MOS单管正在工业领域、汽车领域得到验证及小批量应用,在主驱逆变器上的应用提上日程。据悉,泰科天润的SiC二极管早在2016年开始在汽车领域应用,到现在累计用量超过了7kk。

车载模块需要通过AQG324认证,通过认证之后再到车厂做导入,整个过程需要近26个月,从逆变器、总承、整车的角度来看,逆变器部分需要1600台样机,再到总承DV测试、PV测试,整车从模拟车、PEBDV、PEBPV,需要经过一系列的验证、测试。

通过整车厂的验证后就可以开始量产,接下来的品质管控、产能和交付是更大的考验。目前,一片6英寸晶圆可满足6辆车的需求,但对SiC器件生产商来说,还面临材料是否够用,碳化硅衬底能否购买到,半导体设备是否充足……这都是实实在在的问题。

小结

国内SiC器件供应商,既面临新材料对硅的取代,又面临国产器件对国外器件的取代,在整个过程中一定会面临许多问题。SiC器件供应商需要做优秀的长跑者,脚踏实地一步一个脚印,只有咬牙坚持下去,最后才有可能达到终点。责编:Clover.li

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

- • 碳化硅迎产业化风口?工艺改进与成本控制仍面临“持久战”2026-03-02

- • 力源信息:今年将是碳化硅应用的大年2026-05-21

- • 消息称三星重启碳化硅半导体业务,意在下一代功率芯片领域2026-05-05

- • 维谛加单背后:三安光电碳化硅芯,成AI电源“隐形心脏”2026-04-23

行业百科更多+