您当前所在位置:首页 > 行业新闻 > 【行业观察】国产替代加速,我国第三代半导体碳化硅迎来新一轮增长周期

【行业观察】国产替代加速,我国第三代半导体碳化硅迎来新一轮增长周期

信息来源: 发布日期:2023-05-17

引言

半导体材料作为电子信息技术发展的基础,经历了数代的更迭。以碳化硅、氮化镓为代表的第三代半导体材料逐渐进入产业化加速放量阶段。碳化硅(SiC)是第三代半导体材料的核心。相较于前两代材料,碳化硅具有耐高压、耐高温、低损耗等优越性能,具有较高的导热率、熔点等。基于碳化硅材料的半导体器件可应用于汽车、充电设备、便携式电源、通信设备、机械臂、飞行器等多个工业领域。碳化硅材料的特性决定了它将会逐步取代传统硅基,打开巨大的市场空间。

碳中和趋势下,碳化硅有望在新能源汽车、光伏、风电、工控等领域的持续渗透。Wolfspeed相关资料预计2023年碳化硅材料市场达2000万美元,2025年进一步增长至2700万美元。工艺节点的转变将带来成本优化,进一步促进市场需求扩增。时代伯乐认为全球碳化硅市场处于高速成长阶段,得益于新能源车、光伏逆变器本土品牌商市场份额提升,国内企业已获入场机会,且有望通过技术快速迭代和产能扩张受益,国产替代空间广阔。

01 第三代半导体碳化硅简介

第三代半导体材料是指以碳化硅、氮化镓为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。与前两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势。相较于传统硅基器件,采用第三代半导体材料制备的半导体器件不仅体积小重量轻,同时还具备更高的功率输出密度、更高的能量转换效率,可以显著提升系统装置的性能。

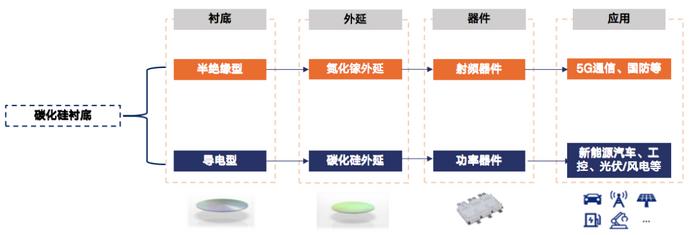

碳化硅具备耐高压、耐高温、高频、抗辐射等优良电气特性,突破硅基半导体材料物理限制,是第三代半导体核心材料。碳化硅用于生产功率及射频器件,产业链包括衬底制备、外延层生长、器件及下游应用。根据电化学性质不同,碳化硅晶体材料分为半绝缘型和导电型衬底。不同于传统硅基器件,碳化硅器件不可直接制作于衬底上,需先使用化学气相沉积法在衬底表面生成所需薄膜材料,即形成外延片,再进一步制成器件。

(1)通过在半绝缘型碳化硅衬底上生长氮化镓外延层制得碳化硅基氮化镓外延片,可制成HEMT等微波射频器件,适用于高频、高温工作环境,主要应用于5G通信卫星、雷达等领域。

(2)在导电型碳化硅衬底上生长碳化硅外延层制得碳化硅外延片,可进一步制成碳化硅二极管、碳化硅MOSFET等功率器件,适用于高温、高压工作环境,且损耗低,主要应用于新能源汽车、光伏风电、轨道交通、智能电网、航空航天等领域。

02 碳化硅的市场前景及竞争格局

碳化硅作为第三代半导体材料,优势突出,拥有良好的发展前景,新能源汽车领域是其核心驱动力,其次为光伏及工控领域的器件应用。

新能源汽车:800V架构时代来临,SiC加速渗透的核心驱动力。据测算,2020年全球新能源汽车SiC器件及模块市场规模为2.7亿美元,预计2025年可达30.1亿美元,CAGR62.3%,占全球SiC器件市场规模的50%;对SiC晶圆(6寸)的消耗量达13.7万片,预计2025年将达199.6万片,CAGR71%。目前应用SiC的包括特斯拉、比亚迪中高端车型等,主要场景为主逆变器/OBC,预计至2025年SiC渗透率有望达38/43%;

光伏:SiC光伏逆变器性能提升显著,广泛应用未来可期。据英飞凌,使用SiCMOSFET功率模块的光伏逆变器,其转换效率可从98.8%提至99%以上,能量损耗降低8%,相同条件下输出功率提升27%,推动发电系统在体积、寿命及成本上实现重要突破。据CASA,2020年光伏逆变器中SiC器件渗透率为10%,预计2025年将增至50%;

工控:SiC模块有望在轨交、智能电网、风电等领域全方位渗透。轨交方面,SiC器件应用于轨交牵引变流器能提升系统的整体效能,符合轨交大容量、轻量化和节能型牵引变流装置的应用需求。智能电网方面,SiC器件突破了硅基功率半导体器件的局限性,具有高频、高可靠性、高效率、低损耗等优势,推动智能电网的发展和变革。SiC功率器件在风电、工业电源、航空航天等领域也已实现成熟应用。

全球新能源汽车SiC市场规模预测

光伏逆变器中SiC器件占比预测

碳化硅产业链主要由衬底、外延、器件组成,目前主要竞争格局是衬底及外延市场集中度高,器件领域海外厂商占绝对主导。

SiC衬底:市场高度集中,全球衬底前三名是Wolfspeed、Ⅱ-Ⅵ、Rohm。国外厂商在两类衬底市场中均占有主要份额,国内厂商在全球半绝缘衬底市场具有一定优势,但在导电型衬底全球市场占比较小。半绝缘型衬底市场中山东天岳占比30%;导电型天科合达和山东天岳占比1.7%和0.5%。

(1)Wolfspeed的器件能力不如英飞凌、安森美、ST等厂商,在三年前,科锐的器件基本还是全球领先的,但近两三年英飞凌、安森美、ST的器件迭代速度很快,性能也很好,芯片的大小也有明显的变化。

(2)国内的衬底厂商有明显进步:以东尼电子为例,已经分别通过了东莞天域半导体、厦门瀚天天成、士兰微的衬底验证,形成了有效订单。国内导电型衬底排名是天科合达、13所和55所、东尼电子、晶盛机电、三安光电、天岳先进等。

SiC外延:Wolfspeed、ShowaDenko双寡头垄断市场。碳化硅外延片属于行业产业链中间环节,参与厂商多为IDM公司。据测算,2020年全球SiC外延片市场规模约为1.72亿美元。2020年,Wolfspeed与ShowaDenko合计占据SiC导电型外延片95%的市场份额。目前国内相关外延厂商东莞天域和厦门瀚天天成,两者均已实现产业化,可供应4-6英寸外延片。中电科13所、55所亦均有内部供应的外延片生产部门,台湾地区有嘉晶电子。

SiC功率器件:欧美厂商占据主要市场份额。SiC功率器件制造工艺壁垒较高,目前市场主要厂商为传统硅基功率器件巨头及借助SiC材料介入器件领域的新锐玩家Wolfspeed,市场集中度较高。2020年,全球SiC功率器件市场CR5达90.8%,欧美厂商占据主要市场份额。目前国内多家厂商已设计出SiC SBD产品,中高压SiC SBD产品稳定性较好,在车载OBC中,多采用SiC SBD+Si IGBT实现稳定的电流密度。目前国内在SiC SBD产品上在专利设计方面没有障碍,派恩杰已经开始六代SiC SBD的研发,与国外差距较小。

全球SiC衬底、外延及功率器件竞争格局

03 碳化硅的国内外技术差距及发展机会

一是碳化硅衬底,生产碳化硅单晶衬底的关键步骤是单晶的生长,也是碳化硅半导体材料应用的主要技术难点,是产业链中技术密集型和资金密集型的环节。影响碳化硅衬底成本的制约性因素在于生产速率慢、缺陷控制难度大、产品良率低。目前与国外头部厂商的技术差距主要有以下方面:

(1)技术积累:wolfspeed做了35年,国内做得最久的天科合达也只做了十几年,很多技术是需要时间去积累的。从代工线的认知来讲,天科合达基本具备在工业场景(光伏、储能、充电、车规的OBC、DCDC或热泵空调)上具备对科锐的替代,无非是良率低一些,成本高一些。但是在汽车的主逆变器上,现在还没有任何一家车厂或芯片设计公司验证过天科合达的衬底,这是天科合达的差距所在。

(2)工艺技术涉及的诀窍和经验:长晶涉及到材料学、物理、化学,里面的配比、经验都是国内厂商的缺陷,热场设计和整体的参数控制上都很难。国内的研发团队在长晶上有一些细节和关键点是没有突破的,还没有掌握核心技术know how。

(3)材料籽晶的获取难度:对于国内厂商来说6寸和8寸的高纯度籽晶的获取也很难。

二是碳化硅外延片,在低、中压领域,目前外延片核心参数厚度、掺杂浓度可以做到相对较优的水平。但在高压领域,目前外延片需要攻克的难关还很多,主要参数指标包括厚度、掺杂浓度的均匀性、三角缺陷等。

目前,我国6英寸碳化硅外延晶片已开始实现商业化,可以满足3300V及以下电压等级碳化硅功率器件的研制,但在10000V及以上电压等级器件和研制双极型器件方面仍有待突破。

三是碳化硅器件,国内与国外的差距较大,90%以上份额被国外公司占据。目前,SBD国内已经量产,但至少相差一代。OBC方面,国内通过车企测试的只有一两家。MOSFET方面,目前ST、英飞凌、Rohm等600-1700VSiCMOS已实现量产并和多制造业达成签单出货,而国内目前SiCMOS设计已基本完成,多家设计厂商正与晶圆厂流片阶段,后期客户验证仍需部分时间,在电流密度、减薄工艺、可靠性都亟需提升,因此距离大规模商业化仍有较长时间。

结语

根据第三代半导体产业技术发展报告预测,2024年我国第三代半导体电力电子器件应用市场规模将近200亿元,未来5年复合增长率超过40%。目前中国半导体发展最核心的一点就是在制造方面,制造方面最关键的是光刻机及高端半导体设备,而对于第三代半导体而言,会减少对光刻机和先进制造设备的依赖,第三代半导体最关键的是上游的材料端,所以说国产技术如果能在第三代半导体上游碳化硅衬底及外延材料行业实现突破,就能实现弯道超车和自主可控,不被美国卡脖子。

伴随中美贸易战的不断升级,半导体芯片领域成为了必争之地,也让建立本土碳化硅供应链和产品国产化变得越来越重要。国产替代加速推进,掌握核心关键技术和产品自主可控成为国家核心战略,产品验证壁垒及周期有所降低,制造业升级带来电动化的内生增量空间也有助于加速我国碳化硅器件的发展。此外,我国碳化硅产业上游扩产与器件研发正在同步进行,相比全球产业的前期渗透,初创期将大大缩短,因此,碳化硅产业的发展值得期待。

本文观点来源: 时代伯乐 朱斌斌

半导体材料作为电子信息技术发展的基础,经历了数代的更迭。以碳化硅、氮化镓为代表的第三代半导体材料逐渐进入产业化加速放量阶段。碳化硅(SiC)是第三代半导体材料的核心。相较于前两代材料,碳化硅具有耐高压、耐高温、低损耗等优越性能,具有较高的导热率、熔点等。基于碳化硅材料的半导体器件可应用于汽车、充电设备、便携式电源、通信设备、机械臂、飞行器等多个工业领域。碳化硅材料的特性决定了它将会逐步取代传统硅基,打开巨大的市场空间。

碳中和趋势下,碳化硅有望在新能源汽车、光伏、风电、工控等领域的持续渗透。Wolfspeed相关资料预计2023年碳化硅材料市场达2000万美元,2025年进一步增长至2700万美元。工艺节点的转变将带来成本优化,进一步促进市场需求扩增。时代伯乐认为全球碳化硅市场处于高速成长阶段,得益于新能源车、光伏逆变器本土品牌商市场份额提升,国内企业已获入场机会,且有望通过技术快速迭代和产能扩张受益,国产替代空间广阔。

01 第三代半导体碳化硅简介

第三代半导体材料是指以碳化硅、氮化镓为代表的宽禁带半导体材料,主要应用于高压、高温、高频场景。与前两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势。相较于传统硅基器件,采用第三代半导体材料制备的半导体器件不仅体积小重量轻,同时还具备更高的功率输出密度、更高的能量转换效率,可以显著提升系统装置的性能。

碳化硅具备耐高压、耐高温、高频、抗辐射等优良电气特性,突破硅基半导体材料物理限制,是第三代半导体核心材料。碳化硅用于生产功率及射频器件,产业链包括衬底制备、外延层生长、器件及下游应用。根据电化学性质不同,碳化硅晶体材料分为半绝缘型和导电型衬底。不同于传统硅基器件,碳化硅器件不可直接制作于衬底上,需先使用化学气相沉积法在衬底表面生成所需薄膜材料,即形成外延片,再进一步制成器件。

(1)通过在半绝缘型碳化硅衬底上生长氮化镓外延层制得碳化硅基氮化镓外延片,可制成HEMT等微波射频器件,适用于高频、高温工作环境,主要应用于5G通信卫星、雷达等领域。

(2)在导电型碳化硅衬底上生长碳化硅外延层制得碳化硅外延片,可进一步制成碳化硅二极管、碳化硅MOSFET等功率器件,适用于高温、高压工作环境,且损耗低,主要应用于新能源汽车、光伏风电、轨道交通、智能电网、航空航天等领域。

碳化硅晶体

碳化硅晶片

SiC产业链及下游应用

02 碳化硅的市场前景及竞争格局

碳化硅作为第三代半导体材料,优势突出,拥有良好的发展前景,新能源汽车领域是其核心驱动力,其次为光伏及工控领域的器件应用。

新能源汽车:800V架构时代来临,SiC加速渗透的核心驱动力。据测算,2020年全球新能源汽车SiC器件及模块市场规模为2.7亿美元,预计2025年可达30.1亿美元,CAGR62.3%,占全球SiC器件市场规模的50%;对SiC晶圆(6寸)的消耗量达13.7万片,预计2025年将达199.6万片,CAGR71%。目前应用SiC的包括特斯拉、比亚迪中高端车型等,主要场景为主逆变器/OBC,预计至2025年SiC渗透率有望达38/43%;

光伏:SiC光伏逆变器性能提升显著,广泛应用未来可期。据英飞凌,使用SiCMOSFET功率模块的光伏逆变器,其转换效率可从98.8%提至99%以上,能量损耗降低8%,相同条件下输出功率提升27%,推动发电系统在体积、寿命及成本上实现重要突破。据CASA,2020年光伏逆变器中SiC器件渗透率为10%,预计2025年将增至50%;

工控:SiC模块有望在轨交、智能电网、风电等领域全方位渗透。轨交方面,SiC器件应用于轨交牵引变流器能提升系统的整体效能,符合轨交大容量、轻量化和节能型牵引变流装置的应用需求。智能电网方面,SiC器件突破了硅基功率半导体器件的局限性,具有高频、高可靠性、高效率、低损耗等优势,推动智能电网的发展和变革。SiC功率器件在风电、工业电源、航空航天等领域也已实现成熟应用。

全球新能源汽车SiC市场规模预测

光伏逆变器中SiC器件占比预测

碳化硅产业链主要由衬底、外延、器件组成,目前主要竞争格局是衬底及外延市场集中度高,器件领域海外厂商占绝对主导。

SiC衬底:市场高度集中,全球衬底前三名是Wolfspeed、Ⅱ-Ⅵ、Rohm。国外厂商在两类衬底市场中均占有主要份额,国内厂商在全球半绝缘衬底市场具有一定优势,但在导电型衬底全球市场占比较小。半绝缘型衬底市场中山东天岳占比30%;导电型天科合达和山东天岳占比1.7%和0.5%。

(1)Wolfspeed的器件能力不如英飞凌、安森美、ST等厂商,在三年前,科锐的器件基本还是全球领先的,但近两三年英飞凌、安森美、ST的器件迭代速度很快,性能也很好,芯片的大小也有明显的变化。

(2)国内的衬底厂商有明显进步:以东尼电子为例,已经分别通过了东莞天域半导体、厦门瀚天天成、士兰微的衬底验证,形成了有效订单。国内导电型衬底排名是天科合达、13所和55所、东尼电子、晶盛机电、三安光电、天岳先进等。

SiC外延:Wolfspeed、ShowaDenko双寡头垄断市场。碳化硅外延片属于行业产业链中间环节,参与厂商多为IDM公司。据测算,2020年全球SiC外延片市场规模约为1.72亿美元。2020年,Wolfspeed与ShowaDenko合计占据SiC导电型外延片95%的市场份额。目前国内相关外延厂商东莞天域和厦门瀚天天成,两者均已实现产业化,可供应4-6英寸外延片。中电科13所、55所亦均有内部供应的外延片生产部门,台湾地区有嘉晶电子。

SiC功率器件:欧美厂商占据主要市场份额。SiC功率器件制造工艺壁垒较高,目前市场主要厂商为传统硅基功率器件巨头及借助SiC材料介入器件领域的新锐玩家Wolfspeed,市场集中度较高。2020年,全球SiC功率器件市场CR5达90.8%,欧美厂商占据主要市场份额。目前国内多家厂商已设计出SiC SBD产品,中高压SiC SBD产品稳定性较好,在车载OBC中,多采用SiC SBD+Si IGBT实现稳定的电流密度。目前国内在SiC SBD产品上在专利设计方面没有障碍,派恩杰已经开始六代SiC SBD的研发,与国外差距较小。

全球SiC衬底、外延及功率器件竞争格局

03 碳化硅的国内外技术差距及发展机会

一是碳化硅衬底,生产碳化硅单晶衬底的关键步骤是单晶的生长,也是碳化硅半导体材料应用的主要技术难点,是产业链中技术密集型和资金密集型的环节。影响碳化硅衬底成本的制约性因素在于生产速率慢、缺陷控制难度大、产品良率低。目前与国外头部厂商的技术差距主要有以下方面:

(1)技术积累:wolfspeed做了35年,国内做得最久的天科合达也只做了十几年,很多技术是需要时间去积累的。从代工线的认知来讲,天科合达基本具备在工业场景(光伏、储能、充电、车规的OBC、DCDC或热泵空调)上具备对科锐的替代,无非是良率低一些,成本高一些。但是在汽车的主逆变器上,现在还没有任何一家车厂或芯片设计公司验证过天科合达的衬底,这是天科合达的差距所在。

(2)工艺技术涉及的诀窍和经验:长晶涉及到材料学、物理、化学,里面的配比、经验都是国内厂商的缺陷,热场设计和整体的参数控制上都很难。国内的研发团队在长晶上有一些细节和关键点是没有突破的,还没有掌握核心技术know how。

(3)材料籽晶的获取难度:对于国内厂商来说6寸和8寸的高纯度籽晶的获取也很难。

二是碳化硅外延片,在低、中压领域,目前外延片核心参数厚度、掺杂浓度可以做到相对较优的水平。但在高压领域,目前外延片需要攻克的难关还很多,主要参数指标包括厚度、掺杂浓度的均匀性、三角缺陷等。

目前,我国6英寸碳化硅外延晶片已开始实现商业化,可以满足3300V及以下电压等级碳化硅功率器件的研制,但在10000V及以上电压等级器件和研制双极型器件方面仍有待突破。

三是碳化硅器件,国内与国外的差距较大,90%以上份额被国外公司占据。目前,SBD国内已经量产,但至少相差一代。OBC方面,国内通过车企测试的只有一两家。MOSFET方面,目前ST、英飞凌、Rohm等600-1700VSiCMOS已实现量产并和多制造业达成签单出货,而国内目前SiCMOS设计已基本完成,多家设计厂商正与晶圆厂流片阶段,后期客户验证仍需部分时间,在电流密度、减薄工艺、可靠性都亟需提升,因此距离大规模商业化仍有较长时间。

结语

根据第三代半导体产业技术发展报告预测,2024年我国第三代半导体电力电子器件应用市场规模将近200亿元,未来5年复合增长率超过40%。目前中国半导体发展最核心的一点就是在制造方面,制造方面最关键的是光刻机及高端半导体设备,而对于第三代半导体而言,会减少对光刻机和先进制造设备的依赖,第三代半导体最关键的是上游的材料端,所以说国产技术如果能在第三代半导体上游碳化硅衬底及外延材料行业实现突破,就能实现弯道超车和自主可控,不被美国卡脖子。

伴随中美贸易战的不断升级,半导体芯片领域成为了必争之地,也让建立本土碳化硅供应链和产品国产化变得越来越重要。国产替代加速推进,掌握核心关键技术和产品自主可控成为国家核心战略,产品验证壁垒及周期有所降低,制造业升级带来电动化的内生增量空间也有助于加速我国碳化硅器件的发展。此外,我国碳化硅产业上游扩产与器件研发正在同步进行,相比全球产业的前期渗透,初创期将大大缩短,因此,碳化硅产业的发展值得期待。

本文观点来源: 时代伯乐 朱斌斌

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

- • 碳化硅迎产业化风口?工艺改进与成本控制仍面临“持久战”2026-03-02

- • 力源信息:今年将是碳化硅应用的大年2026-05-21

- • 消息称三星重启碳化硅半导体业务,意在下一代功率芯片领域2026-05-05

- • 维谛加单背后:三安光电碳化硅芯,成AI电源“隐形心脏”2026-04-23

行业百科更多+