您当前所在位置:首页 > 厂商新闻 > “芯”向未来,这家行业新秀引领车规级芯片国产化丨“科创启明星”系列

“芯”向未来,这家行业新秀引领车规级芯片国产化丨“科创启明星”系列

信息来源: 发布日期:2024-11-05

作为第三代半导体的代表材料,碳化硅未来的市场潜力具有无限的想象空间。2024年4月,芯联集成(688469)8英寸碳化硅工程批顺利下线,标志着芯联集成正式成为全球第二家、国内首家开启8英寸碳化硅器件制造的晶圆厂。

2018年脱胎于中芯国际特色工艺事业部的芯联集成,以晶圆代工为起点,向上触达设计服务,向下延伸到模组封装。经过6年多的发展,芯联集成目前是国内最大的车规级IGBT芯片、SiC MOS、MEMS传感器芯片制造商,为多家头部新能源车企代工碳化硅芯片,迅速发展成国内领先的汽车芯片公司,成为我国汽车芯片领域的一颗“启明星”。

从6英寸到8英寸

碳化硅是一种新兴的高性能半导体材料,汽车是碳化硅最主要的应用市场之一。近年来,国内新能源汽车市场的快速增长,带动碳化硅器件和模组的需求量持续攀升。目前碳化硅主要应用于新能源汽车内部的关键电力系统,包括主驱逆变器、车载充电器(OBC)和DC-DC转换器,同时光伏领域也在大的光伏电站开始尝试使用碳化硅。

然而,成本偏高与产能有限,成为了阻碍碳化硅器件进入大规模应用的关键性问题。在此背景下,从6英寸向8英寸扩展则是破解碳化硅成本过高难题的一条最佳路径。碳化硅晶圆尺寸越大,单位芯片成本越低,因此从6英寸向8英寸转型升级已成为产业发展的大势所趋。

放眼全球,国内外各大厂家均在加速通关8英寸碳化硅晶圆,半导体“大厂”科锐、意法及英飞凌等纷纷在建设8英寸产线。例如英飞凌在8月8日宣布,其位于马来西亚居林的8英寸碳化硅功率半导体晶圆厂一期项目正式启动运营。中国企业也早已加入碳化硅产业的升级转型之中,尤其在衬底制备领域已具备明显的竞争力。

从6英寸碳化硅“器件制造”到8英寸碳化硅,需要突破的技术难点在于何处?赵奇表示,现阶段,主要需要解决碳化硅衬底在生产中的翘曲问题。“8英寸硅基衬底厚度为0.725毫米。碳化硅虽然晶体很硬,但为了让衬底片更便宜,需要比硅更薄,比如0.35毫米。这个厚度在6英寸时还有一定刚性,到8英寸就会出现翘曲。翘曲之后,衬底片就不在一个平面上,真空吸不住。”赵奇说。

碳化硅的产业链主要包括衬底、外延、器件设计、晶圆制造、模块封装等环节,其中该产业链约70%的价值量都集中在衬底和外延这两个环节。赵奇告诉记者,现阶段6英寸碳化硅衬底和外延在国内已经能完全实现自主供应,8英寸的也已进入下线验证阶段。

“芯联集成很早之前就开始为碳化硅向8英寸扩展做准备,一方面是把6英寸做起来,积累技术;另外通过跟6英寸供应商的合作,也开始让他们做8英寸。当我们确认衬底和外延的8英寸已经差不多可以做出来,就启动了8英寸器件制造产线。”赵奇介绍道。

回溯芯联集成的碳化硅建设之路,其于2021年年底开始投建碳化硅相关产线,在2022年开始陆续形成产能。2023年,芯联集成开始建设国内第一条8英寸碳化硅器件产线,以期用此来带动国内8英寸衬底、外延、器件生产的整个链条,赶上国外主流厂商们的布局。今年4月份,芯联集成的8英寸碳化硅工程批产品顺利下线,标志着该公司成为国内首家投产8英寸碳化硅的晶圆厂。

对于碳化硅业务的未来发展,赵奇表示,芯联集成的目标是2024年碳化硅营收超10亿元,并期待在未来两三年能实现更高的全球市场份额。

技术创新引领蝶变

在国内率先投产8英寸碳化硅的芯联集成,究竟是一家什么样的企业?

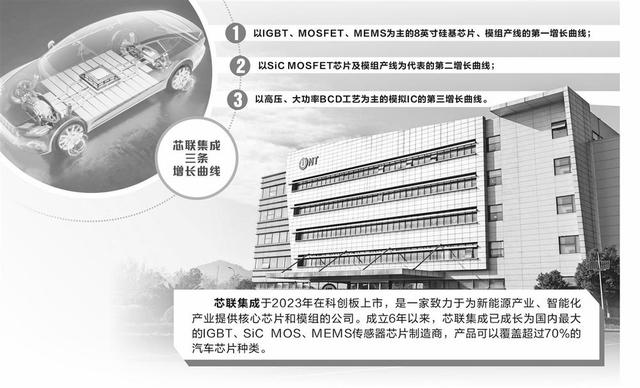

芯联集成2018年脱胎于中芯国际的特色工艺事业部,核心技术人员深耕半导体行业几十年。该公司于2023年在科创板上市,是一家致力于为新能源产业、智能化产业提供核心芯片和模组的公司。成立6年以来,芯联集成已成长为国内最大的IGBT、SiC MOS、MEMS传感器芯片制造商,产品可以覆盖超过70%的汽车芯片种类。

芯联集成之所以能够在6年时间内实现高速成长,背后的关键“密码”有二,一方面在于踏准了新能源汽车等迅速发展的节拍,另一方面则在于持续保持高强度研发投入。自2018年成立以来,芯联集成每年会将销售收入的约30%投入研发中,2024年上半年,该公司合计研发投入8.69亿元,比上年同期增长33.75%。同时芯联集成在研发人员数量、累计授权专利数量等方面也继续保持增长。

赵奇表示,在持续高强度研发投入之下,芯联集成从最早只有MEMS(微机电系统集成电路)、功率器件,2019年发展功率模块业务,2020年研发出高压模拟IC和BCD平台,2021年切入SiC MOS(碳化硅),2022年开始做激光雷达,到2023年扩展至MCU(单片机)。“走一步、看三步、每年进入新的技术领域,这是芯联集成自成立以来秉持的目标,芯联集成每年都会进入至少一个国内尚显薄弱的新领域、新方向展开研发,并通过快速迭代在两三年内达到国内领先水平。”赵奇向记者表示。

基于对研发投入的重视,芯联集成不仅抓住了车载激光雷达、高端麦克风等领域带来的市场增量,也进一步巩固了碳化硅、模拟IC、车载功率等三大核心产品领域的地位。

不过,从投入研发到成功产生成效的过程并非一蹴而就,芯联集成也在研发之中面临过不少挑战。例如,碳化硅器件成本较高的问题并不好解决,就目前价格来看,8英寸碳化硅晶圆成本仍然高于6英寸。

“为了解决碳化硅成本高的问题,我们通过提升产业链整体良率、晶圆尺寸的增大以及器件的缩小来降低成本。此外,公司还通过建设国内首条8英寸SiC MOSFET产线,以期在新兴电力电子市场中取得更大的竞争优势。”赵奇表示。

今年6月,芯联集成发布公告,拟通过发行股份及支付现金的方式收购控股子公司芯联越州集成电路制造(绍兴)有限公司(下称“芯联越州”)剩余72.33%股权。完成交易后,芯联集成将100%控股芯联越州。

此次芯联集成计划收购的芯联越州,拥有7万片/月的硅基产能、0.5万片/月的6英寸SiC(碳化硅) MOSFET产能,同时在高压模拟IC等高技术平台上进行了前瞻布局。其6英寸SiC MOSFET出货量国内第一,手里还握有国内第一条8英寸产线。数据显示,2023年芯联越州6英寸SiC MOSFET出货量已达国内第一,在该项收购完成后,芯联越州有望成为芯联集成未来8英寸碳化硅产线扩大生产的主要载体。

当前,芯联集成已形成以IGBT、MOSFET、MEMS为主的8英寸硅基芯片、模组产线的第一增长曲线;以SiC MOSFET芯片及模组产线为代表的第二增长曲线;以高压、大功率BCD工艺为主的模拟IC为第三增长曲线,三条增长曲线将覆盖不同的产品领域和应用方向。未来,芯联集成将不断拓展新产品线,并计划于今年下半年推出高可靠性、高性能专用MCU平台。

加码AI领域布局

着眼于最新市场变化,生成式人工智能(AI)加速渗透全球行业,芯联集成正在积极布局AI、数据中心等新兴市场,过去三年,芯联集成在AI方向累计投资超过20亿元,为其下一步发展带来长期的增长动能。

2024年上半年,芯联集成应用于AI服务器多相电源的0.18um BCD工艺产品成功量产,特别是芯联集成面向数据中心服务器的55nm高效率电源管理芯片平台技术已获得客户重大项目定点。

从业绩上来看,AI给芯联集成带来云端服务器相关业务的新增长,AI需求的爆发也驱动芯联集成2024年半年度业绩增长。芯联集成2024年上半年营业收入为28.80亿元,同比增长14.27%,在AI需求的推动下,其新能源汽车业务板块营收贡献48%。

赵奇指出,随着AI算力需求的不断增长,集成电路细分领域中模拟IC业务也因此保持着稳定增长。电源管理芯片是一种模拟IC,其设计的根基在于应用最广泛的模拟工艺技术BCD(单片集成工艺)。芯联集成是少有的拥有高压、低压BCD全平台,同时在特色工艺和特色器件上发力的晶圆厂,目前已在业务上取得实质性进展。

2024年上半年,芯联集成在模拟IC芯片领域新发布四个车规级平台,其中数模混合嵌入式控制芯片制造平台填补了国内高压大功率数字模拟混合信号集成IC的空白;高边智能开关芯片制造平台、高压BCD 120V平台对应的技术为国内该领域的稀缺技术;高压SOI BCD平台对应的技术位于国内领先水平。同时,该公司获得国内多个车企和Tier1项目定点。

“上半年,多个集成化的BCD工艺平台发力,填补了国内空白,预计2024年到2026年,模拟IC将成为公司增长最快的部分。”赵奇对记者表示。

据赵奇透露,芯联集成将不断拓宽业务领域,全面布局高增长的AI高速服务器领域,为AI服务器电源,AI集群通信等多个AI系统提供完整的电源管理芯片和模组的代工服务,为产品公司打造国内AI服务器电源代工方案提供技术支撑和大规模高质量交付保障。

赵奇同时强调,“未来,芯联集成将继续加大研发投入,推动技术创新,实现高水平科技自立自强,为中国半导体产业的自主可控发展做出更大的贡献,并争取在全球半导体行业中占据更重要的地位,成为引领新能源与智能化革命的重要力量。”

2018年脱胎于中芯国际特色工艺事业部的芯联集成,以晶圆代工为起点,向上触达设计服务,向下延伸到模组封装。经过6年多的发展,芯联集成目前是国内最大的车规级IGBT芯片、SiC MOS、MEMS传感器芯片制造商,为多家头部新能源车企代工碳化硅芯片,迅速发展成国内领先的汽车芯片公司,成为我国汽车芯片领域的一颗“启明星”。

从6英寸到8英寸

碳化硅是一种新兴的高性能半导体材料,汽车是碳化硅最主要的应用市场之一。近年来,国内新能源汽车市场的快速增长,带动碳化硅器件和模组的需求量持续攀升。目前碳化硅主要应用于新能源汽车内部的关键电力系统,包括主驱逆变器、车载充电器(OBC)和DC-DC转换器,同时光伏领域也在大的光伏电站开始尝试使用碳化硅。

然而,成本偏高与产能有限,成为了阻碍碳化硅器件进入大规模应用的关键性问题。在此背景下,从6英寸向8英寸扩展则是破解碳化硅成本过高难题的一条最佳路径。碳化硅晶圆尺寸越大,单位芯片成本越低,因此从6英寸向8英寸转型升级已成为产业发展的大势所趋。

放眼全球,国内外各大厂家均在加速通关8英寸碳化硅晶圆,半导体“大厂”科锐、意法及英飞凌等纷纷在建设8英寸产线。例如英飞凌在8月8日宣布,其位于马来西亚居林的8英寸碳化硅功率半导体晶圆厂一期项目正式启动运营。中国企业也早已加入碳化硅产业的升级转型之中,尤其在衬底制备领域已具备明显的竞争力。

从6英寸碳化硅“器件制造”到8英寸碳化硅,需要突破的技术难点在于何处?赵奇表示,现阶段,主要需要解决碳化硅衬底在生产中的翘曲问题。“8英寸硅基衬底厚度为0.725毫米。碳化硅虽然晶体很硬,但为了让衬底片更便宜,需要比硅更薄,比如0.35毫米。这个厚度在6英寸时还有一定刚性,到8英寸就会出现翘曲。翘曲之后,衬底片就不在一个平面上,真空吸不住。”赵奇说。

碳化硅的产业链主要包括衬底、外延、器件设计、晶圆制造、模块封装等环节,其中该产业链约70%的价值量都集中在衬底和外延这两个环节。赵奇告诉记者,现阶段6英寸碳化硅衬底和外延在国内已经能完全实现自主供应,8英寸的也已进入下线验证阶段。

“芯联集成很早之前就开始为碳化硅向8英寸扩展做准备,一方面是把6英寸做起来,积累技术;另外通过跟6英寸供应商的合作,也开始让他们做8英寸。当我们确认衬底和外延的8英寸已经差不多可以做出来,就启动了8英寸器件制造产线。”赵奇介绍道。

回溯芯联集成的碳化硅建设之路,其于2021年年底开始投建碳化硅相关产线,在2022年开始陆续形成产能。2023年,芯联集成开始建设国内第一条8英寸碳化硅器件产线,以期用此来带动国内8英寸衬底、外延、器件生产的整个链条,赶上国外主流厂商们的布局。今年4月份,芯联集成的8英寸碳化硅工程批产品顺利下线,标志着该公司成为国内首家投产8英寸碳化硅的晶圆厂。

对于碳化硅业务的未来发展,赵奇表示,芯联集成的目标是2024年碳化硅营收超10亿元,并期待在未来两三年能实现更高的全球市场份额。

技术创新引领蝶变

在国内率先投产8英寸碳化硅的芯联集成,究竟是一家什么样的企业?

芯联集成2018年脱胎于中芯国际的特色工艺事业部,核心技术人员深耕半导体行业几十年。该公司于2023年在科创板上市,是一家致力于为新能源产业、智能化产业提供核心芯片和模组的公司。成立6年以来,芯联集成已成长为国内最大的IGBT、SiC MOS、MEMS传感器芯片制造商,产品可以覆盖超过70%的汽车芯片种类。

芯联集成之所以能够在6年时间内实现高速成长,背后的关键“密码”有二,一方面在于踏准了新能源汽车等迅速发展的节拍,另一方面则在于持续保持高强度研发投入。自2018年成立以来,芯联集成每年会将销售收入的约30%投入研发中,2024年上半年,该公司合计研发投入8.69亿元,比上年同期增长33.75%。同时芯联集成在研发人员数量、累计授权专利数量等方面也继续保持增长。

赵奇表示,在持续高强度研发投入之下,芯联集成从最早只有MEMS(微机电系统集成电路)、功率器件,2019年发展功率模块业务,2020年研发出高压模拟IC和BCD平台,2021年切入SiC MOS(碳化硅),2022年开始做激光雷达,到2023年扩展至MCU(单片机)。“走一步、看三步、每年进入新的技术领域,这是芯联集成自成立以来秉持的目标,芯联集成每年都会进入至少一个国内尚显薄弱的新领域、新方向展开研发,并通过快速迭代在两三年内达到国内领先水平。”赵奇向记者表示。

基于对研发投入的重视,芯联集成不仅抓住了车载激光雷达、高端麦克风等领域带来的市场增量,也进一步巩固了碳化硅、模拟IC、车载功率等三大核心产品领域的地位。

不过,从投入研发到成功产生成效的过程并非一蹴而就,芯联集成也在研发之中面临过不少挑战。例如,碳化硅器件成本较高的问题并不好解决,就目前价格来看,8英寸碳化硅晶圆成本仍然高于6英寸。

“为了解决碳化硅成本高的问题,我们通过提升产业链整体良率、晶圆尺寸的增大以及器件的缩小来降低成本。此外,公司还通过建设国内首条8英寸SiC MOSFET产线,以期在新兴电力电子市场中取得更大的竞争优势。”赵奇表示。

今年6月,芯联集成发布公告,拟通过发行股份及支付现金的方式收购控股子公司芯联越州集成电路制造(绍兴)有限公司(下称“芯联越州”)剩余72.33%股权。完成交易后,芯联集成将100%控股芯联越州。

此次芯联集成计划收购的芯联越州,拥有7万片/月的硅基产能、0.5万片/月的6英寸SiC(碳化硅) MOSFET产能,同时在高压模拟IC等高技术平台上进行了前瞻布局。其6英寸SiC MOSFET出货量国内第一,手里还握有国内第一条8英寸产线。数据显示,2023年芯联越州6英寸SiC MOSFET出货量已达国内第一,在该项收购完成后,芯联越州有望成为芯联集成未来8英寸碳化硅产线扩大生产的主要载体。

当前,芯联集成已形成以IGBT、MOSFET、MEMS为主的8英寸硅基芯片、模组产线的第一增长曲线;以SiC MOSFET芯片及模组产线为代表的第二增长曲线;以高压、大功率BCD工艺为主的模拟IC为第三增长曲线,三条增长曲线将覆盖不同的产品领域和应用方向。未来,芯联集成将不断拓展新产品线,并计划于今年下半年推出高可靠性、高性能专用MCU平台。

加码AI领域布局

着眼于最新市场变化,生成式人工智能(AI)加速渗透全球行业,芯联集成正在积极布局AI、数据中心等新兴市场,过去三年,芯联集成在AI方向累计投资超过20亿元,为其下一步发展带来长期的增长动能。

2024年上半年,芯联集成应用于AI服务器多相电源的0.18um BCD工艺产品成功量产,特别是芯联集成面向数据中心服务器的55nm高效率电源管理芯片平台技术已获得客户重大项目定点。

从业绩上来看,AI给芯联集成带来云端服务器相关业务的新增长,AI需求的爆发也驱动芯联集成2024年半年度业绩增长。芯联集成2024年上半年营业收入为28.80亿元,同比增长14.27%,在AI需求的推动下,其新能源汽车业务板块营收贡献48%。

赵奇指出,随着AI算力需求的不断增长,集成电路细分领域中模拟IC业务也因此保持着稳定增长。电源管理芯片是一种模拟IC,其设计的根基在于应用最广泛的模拟工艺技术BCD(单片集成工艺)。芯联集成是少有的拥有高压、低压BCD全平台,同时在特色工艺和特色器件上发力的晶圆厂,目前已在业务上取得实质性进展。

2024年上半年,芯联集成在模拟IC芯片领域新发布四个车规级平台,其中数模混合嵌入式控制芯片制造平台填补了国内高压大功率数字模拟混合信号集成IC的空白;高边智能开关芯片制造平台、高压BCD 120V平台对应的技术为国内该领域的稀缺技术;高压SOI BCD平台对应的技术位于国内领先水平。同时,该公司获得国内多个车企和Tier1项目定点。

“上半年,多个集成化的BCD工艺平台发力,填补了国内空白,预计2024年到2026年,模拟IC将成为公司增长最快的部分。”赵奇对记者表示。

据赵奇透露,芯联集成将不断拓宽业务领域,全面布局高增长的AI高速服务器领域,为AI服务器电源,AI集群通信等多个AI系统提供完整的电源管理芯片和模组的代工服务,为产品公司打造国内AI服务器电源代工方案提供技术支撑和大规模高质量交付保障。

赵奇同时强调,“未来,芯联集成将继续加大研发投入,推动技术创新,实现高水平科技自立自强,为中国半导体产业的自主可控发展做出更大的贡献,并争取在全球半导体行业中占据更重要的地位,成为引领新能源与智能化革命的重要力量。”

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 赛晶科技携全系列自主碳化硅产品亮相APEC2026-06-28

- • 晶升股份强势封板,碳化硅长晶设备稀缺属性叠加AI算力催化2026-06-16

- • 本川智能子公司50万元牵手西安交大 发力碳化硅功率半导体封装技术2026-05-21

- • 瀚天天成成功登陆港股 成全球碳化硅外延片龙头上市公司2026-04-07

- • 港股异动|天域半导体(02658)逆市涨超10% 此前与韩国EYEQ Lab达成战略合作 聚焦碳化硅外延片供应与应用2026-05-11

- • 中天晶科宣布突破12英寸碳化硅单晶生长技术2026-05-12

- • 芯联集成:碳化硅嵌入式方案是将SiC功率芯片通过基板内嵌、无键合互联、三维集成等方式实现高集成度的先进模块技术2026-04-21

行业百科更多+