您当前所在位置:首页 > 行业新闻 > 碳化硅:功率半导体器件行业新战场

碳化硅:功率半导体器件行业新战场

信息来源:海邦沣华 发布日期:2019-08-09

导读:随着新能源、电动汽车、轨道交通、智能电网等行业的快速发展,提高了电力电子技术对高温、高压、高频、高功率等方面的要求,催生了以碳化硅、氮化镓为代表的第三代半导体材料的兴起。本文以碳化硅功率半导体器件为例,简要介绍该行业的现状。

功率半导体器件行业概述

功率半导体器件是一种基础性电子元器件,广泛应用于电力电子行业当中,起到电力设备的电能变换和电路控制的作用,迄今为止已有60年的历史,已逐渐从传统工业制造和4C产业向新能源、电力机车、智能电网等领域发展,拥有完整的生命周期。

概括来看,功率半导体器件目前主要有三大类:功率IC、功率模组、分立功率半导体器件,功率IC是将分立功率半导体器件与驱动、控制等外围电路集成,功率模组是将多个分立功率半导体器件进行模块化封装,也因此,分立功率半导体器件是功率半导体器件中的关键,且重点以功率二极管、MOSFET、IGBT为主。

2017年全球功率半导体器件市场规模达181.5亿美元,其中大陆市场占到40%的份额,年复合增长率维持在3%以上,同时,功率IC、MOSFET、二极管/整流桥、IGBT,分别占到54%、17%、15%、12%的市场份额,除二极管中国大陆发展较好以外,MOSFET与IGBT主要还是集中在国际大厂手中,如英飞凌、安森美、瑞萨、三菱电机、富士电机等等。

为了满足越来越高的指标要求,功率半导体器件不断地进行着技术的演进,除了更改器件结构、缩短线宽制程、加大集成调整,采用更先进的工艺与技术外,功率半导体器件本身材料的改变也成为了一个很重要的发展方向,逐渐从单一的硅材料覆盖到碳化硅、氮化镓等第三代半导体材料,国际大厂已纷纷加码,如:

2016年,安森美以24亿美元收购仙童公司获得高压SiC SBD技术;

2018年,英飞凌收购一家名为Siltectra的初创公司,将一项”冷切割“的高效晶体材料加工工艺收入囊中,用于碳化硅晶圆的切割;

2019年,Cree剥离照明业务,专注于化合物半导体射频和功率应用市场,以满足5G通信和新能源汽车的市场需求,同年宣布斥资10亿美元,扩大碳化硅产能;

此外,日本昭和电工近两年已三度进行了碳化硅晶圆的扩产,代工厂方面的德国X-Fab、台湾汉磊也都斥资新建碳化硅生产线。

碳化硅行业俨然已成为功率半导体器件行业的新战场。

碳化硅功率半导体器件

碳化硅功率半导体器件优势

第三代半导体,由于在物理结构上具有能级禁带宽的特点,又称为宽禁带半导体,主要是以氮化镓和碳化硅为代表,其在半导体性能特征上与第一代的硅、第二代的砷化镓有所区别,使得其能够具备高禁带宽度、高热导率、高击穿场强、高电子饱和漂移速率等优势,从而能够开发出更适应高温、高功率、高压、高频以及抗辐射等恶劣条件的小型化功率半导体器件,可有效突破传统硅基功率半导体器件及其材料的物理极限。

在碳化硅与氮化镓的应用区分方面,碳化硅目前主要是用在650V以上的高压功率器件领域,而氮化镓主要是用在650V以下的中低压功率器件领域及微波射频和光电领域。

整体来看,碳化硅的耐高压能力是硅的10倍、耐高温能力是硅的2倍、高频能力是硅的2倍,与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,还可以缩小模块体积50%以上、消减电子转换损耗80%以上,从而降低综合成本。

碳化硅功率半导体器件产业链

碳化硅功率半导体器件从上个世纪70年代开始研发,经过30年的积累,于2001年开始商用碳化硅SBD器件,之后于2010年开始商用碳化硅MOSFET器件,当前碳化硅IGBT器件还在研发当中。

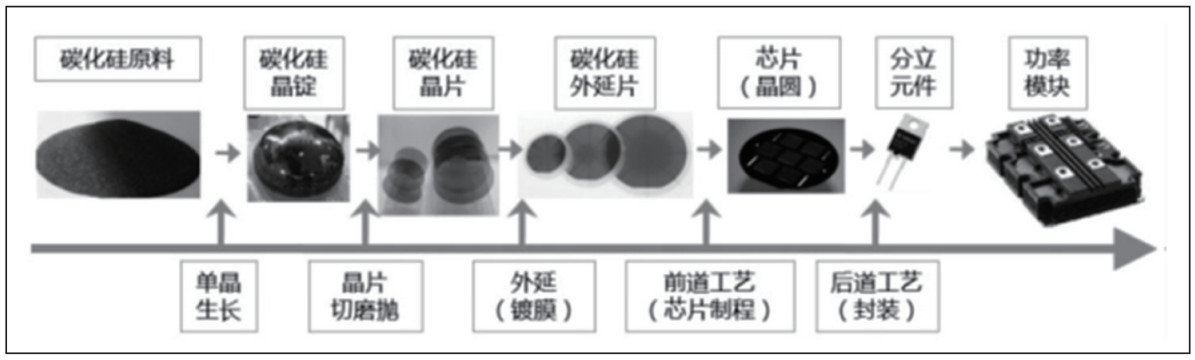

碳化硅功率器件整个生产过程大致如下图所示,主要会分为碳化硅单晶生产、外延层生产、器件制造三大步骤,分别对应产业链的衬底、外延、器件和模组三大环节。

衬底方面:通常用Lely法制造,国际主流产品正从4英寸向6英寸过渡,且已经开发出8英寸导电型衬底产品,国内衬底以4英寸为主,质量相对薄弱,主要用于生产10A以下小电流产品,目前单晶生长缓慢且品质不够稳定是碳化硅价格高、市场推广慢的重要原因。

外延方面:通常用PECVD法制造,目前国内部分公司已能提供4、6英寸碳化硅外延片,品质尚可,针对1700V及以下的器件用的外延片已比较成熟,但对于高质量厚外延的量产技术主要还是国外的Cree、昭和等少数企业具备。

器件方面:国际上600-1700V碳化硅SBD、MOSFET已实现量产,国内目前MOSFET量产还有待突破,产线方面都在往6英寸线过渡,并且Cree已开始布局8英寸线,器件的价格走势上,目前的价格是硅器件的5-6倍,且以每年10%的速度下降,随着上游扩产的加剧以及应用的不断拓展,有望在2-3年后降到硅器件的2-3倍,从而带动系统层面的价格与传统方案持平或更低,在制程上,大部分设备与传统硅生产线相同,但由于碳化硅具有硬度高等特性,需要一些特殊的生产设备,如高温离子注入机、碳膜溅射仪、量产型高温退火炉等,其中是否具备高温离子注入机是衡量碳化硅生产线的一个重要标准。

目前整个产业链上主要有如下代表性企业,并且由于碳化硅分立功率器件的性能与材料、结构设计、制造工艺之间的关联性较强,同时为了加强成本的控制与工艺品控的改进,不少企业仍选择采用IDM模式,如Cree和Rohm甚至覆盖了碳化硅衬底、外延片、器件设计与制造全产业链环节,其中Cree占据衬底市场约40%份额、器件市场约25%份额,并且Infineon、Cree、Rohm、ST四家合计占有全球器件市场近90%的份额,均为IDM模式。

碳化硅功率半导体器件应用与规模

目前碳化硅功率器件主要定位于功率在1kw-500kw之间、工作频率在10KHz-100MHz之间的场景,特别是一些对于能量效率和空间尺寸要求较高的应用,如电动汽车车载充电机与电驱系统、充电桩、光伏微型逆变器、高铁、智能电网、工业级电源等领域,可取代部分硅基MOSFET与IGBT。

当前电动汽车的车载充电机市场已逐步采用碳化硅SDB,产品集中在1200V/10A、20A,每台车载充电机需要4-8颗碳化硅SBD,全球已有超20余家汽车厂商开始采用。

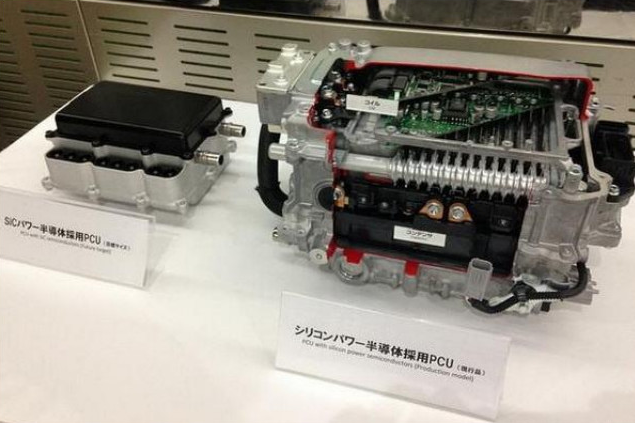

电动汽车的电驱系统,主要指功率控制单元PCU,管理电池中的电能与电机之间的流向、传递速度。传统PCU使用硅基半导体制成,强电流与高压电穿过硅基功率器件时的电能损耗是电动力车最主要的电能损耗来源,而使用碳化硅SBD和MOSFET可降低10%的总能量损耗,同时可降低PCU 80%的体积,使得车辆更为紧凑轻巧。

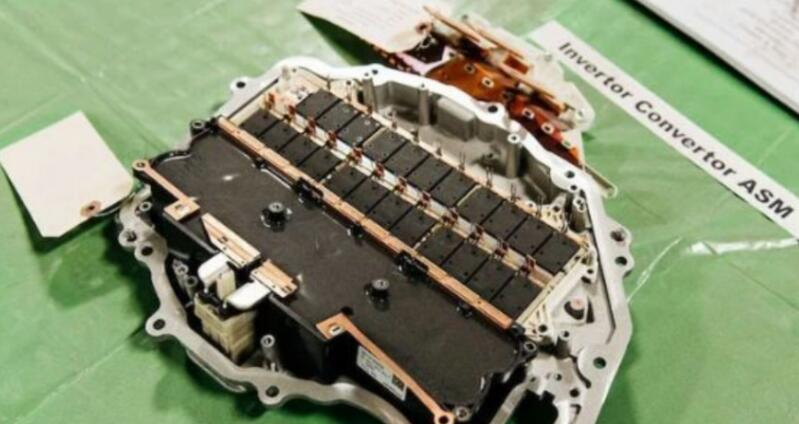

因此碳化硅MOSFET取代硅基IGBT是电驱系统发展的必然趋势,预计该市场将在明年碳化硅MOSFET成熟可靠后全面启动。目前,特斯拉Model 3的电驱系统已采用了ST所提供的的碳化硅器件,丰田也将于2020年正式推出搭载碳化硅器件的电动汽车。

据IMS Research报告显示,碳化硅功率器件2017年市场份额在3亿美元左右,主要集中在光伏逆变器与电源领域。虽只占到功率器件市场的1.5%的规模,但近几年的年复合增长率保持在30%以上。

同时,在产品结构也主要是以二极管为主,占到80%以上的份额,而未来随着电动汽车作为主驱动力以及MOSFET器件的上量,有望在未来8年超20亿美元。

在市场格局上,目前Infineon是全球SiC器件领域销售额排名第一的企业,市场份额近40%,Cree、Rohm、ST分别排名二、三、四位,市场份额分别为23%、16%、10%,国产替代空间大。

功率半导体器件行业概述

功率半导体器件是一种基础性电子元器件,广泛应用于电力电子行业当中,起到电力设备的电能变换和电路控制的作用,迄今为止已有60年的历史,已逐渐从传统工业制造和4C产业向新能源、电力机车、智能电网等领域发展,拥有完整的生命周期。

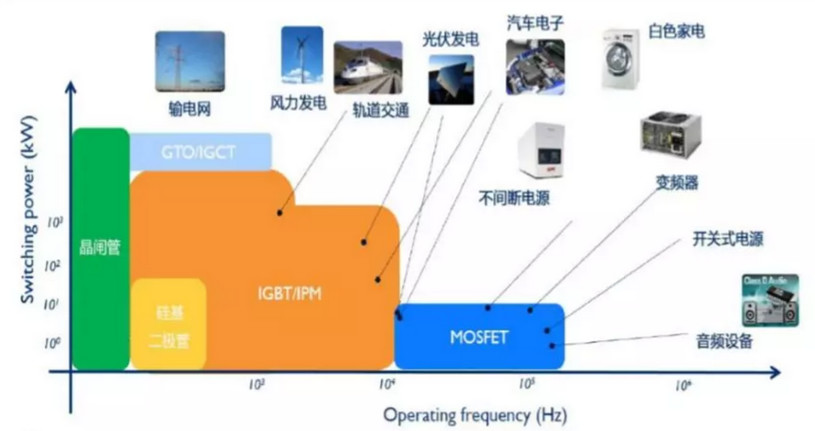

功率半导体器件主要应用领域

资料来源:Yole,基业常青

概括来看,功率半导体器件目前主要有三大类:功率IC、功率模组、分立功率半导体器件,功率IC是将分立功率半导体器件与驱动、控制等外围电路集成,功率模组是将多个分立功率半导体器件进行模块化封装,也因此,分立功率半导体器件是功率半导体器件中的关键,且重点以功率二极管、MOSFET、IGBT为主。

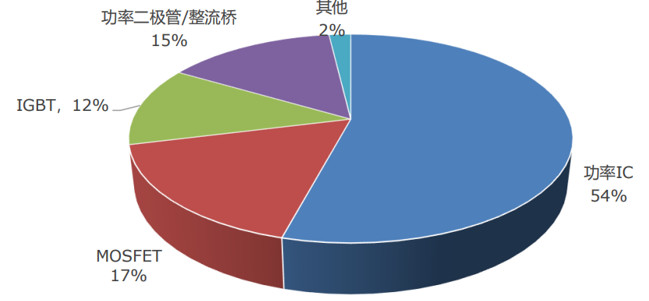

2017年全球功率半导体器件市场规模达181.5亿美元,其中大陆市场占到40%的份额,年复合增长率维持在3%以上,同时,功率IC、MOSFET、二极管/整流桥、IGBT,分别占到54%、17%、15%、12%的市场份额,除二极管中国大陆发展较好以外,MOSFET与IGBT主要还是集中在国际大厂手中,如英飞凌、安森美、瑞萨、三菱电机、富士电机等等。

2017年全球功率半导体器件市场结构

资料来源:Yole、IHS、Gartner

为了满足越来越高的指标要求,功率半导体器件不断地进行着技术的演进,除了更改器件结构、缩短线宽制程、加大集成调整,采用更先进的工艺与技术外,功率半导体器件本身材料的改变也成为了一个很重要的发展方向,逐渐从单一的硅材料覆盖到碳化硅、氮化镓等第三代半导体材料,国际大厂已纷纷加码,如:

2016年,安森美以24亿美元收购仙童公司获得高压SiC SBD技术;

2018年,英飞凌收购一家名为Siltectra的初创公司,将一项”冷切割“的高效晶体材料加工工艺收入囊中,用于碳化硅晶圆的切割;

2019年,Cree剥离照明业务,专注于化合物半导体射频和功率应用市场,以满足5G通信和新能源汽车的市场需求,同年宣布斥资10亿美元,扩大碳化硅产能;

此外,日本昭和电工近两年已三度进行了碳化硅晶圆的扩产,代工厂方面的德国X-Fab、台湾汉磊也都斥资新建碳化硅生产线。

碳化硅行业俨然已成为功率半导体器件行业的新战场。

碳化硅功率半导体器件

碳化硅功率半导体器件优势

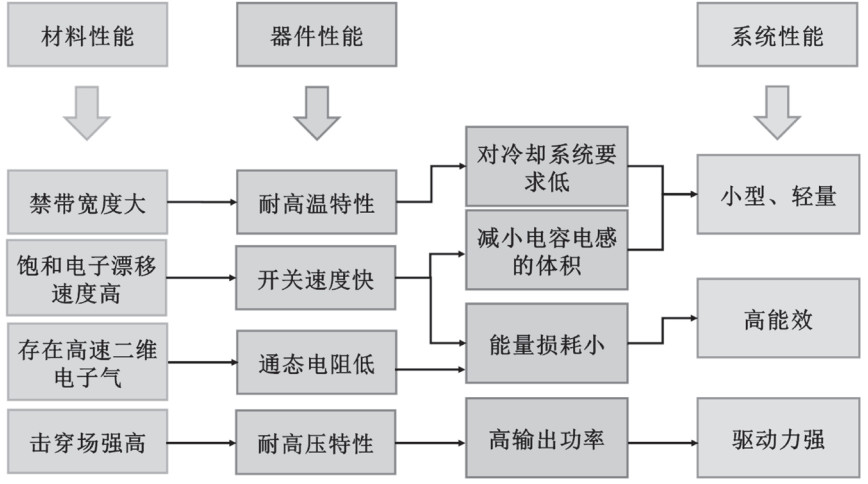

第三代半导体,由于在物理结构上具有能级禁带宽的特点,又称为宽禁带半导体,主要是以氮化镓和碳化硅为代表,其在半导体性能特征上与第一代的硅、第二代的砷化镓有所区别,使得其能够具备高禁带宽度、高热导率、高击穿场强、高电子饱和漂移速率等优势,从而能够开发出更适应高温、高功率、高压、高频以及抗辐射等恶劣条件的小型化功率半导体器件,可有效突破传统硅基功率半导体器件及其材料的物理极限。

半导体性能特征对比

资料来源:赛迪智库

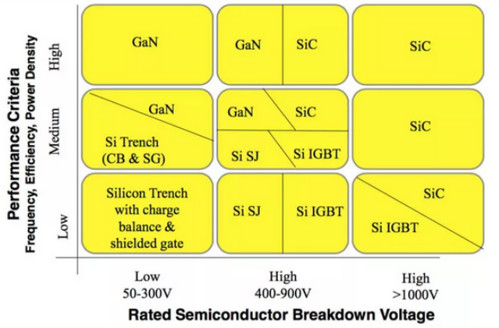

在碳化硅与氮化镓的应用区分方面,碳化硅目前主要是用在650V以上的高压功率器件领域,而氮化镓主要是用在650V以下的中低压功率器件领域及微波射频和光电领域。

SiC、GaN与Si各有优势领域

资料来源:On Semi,太平洋证券

整体来看,碳化硅的耐高压能力是硅的10倍、耐高温能力是硅的2倍、高频能力是硅的2倍,与硅基模块相比,碳化硅二极管及开关管组成的模块(全碳模块),不仅具有碳化硅材料本征特性优势,还可以缩小模块体积50%以上、消减电子转换损耗80%以上,从而降低综合成本。

碳化硅功率半导体器件相较于硅基功率器件优势

资料来源:赛迪智库

碳化硅功率半导体器件产业链

碳化硅功率半导体器件从上个世纪70年代开始研发,经过30年的积累,于2001年开始商用碳化硅SBD器件,之后于2010年开始商用碳化硅MOSFET器件,当前碳化硅IGBT器件还在研发当中。

碳化硅功率器件发展历程

资料来源:太平洋证券

碳化硅功率器件整个生产过程大致如下图所示,主要会分为碳化硅单晶生产、外延层生产、器件制造三大步骤,分别对应产业链的衬底、外延、器件和模组三大环节。

碳化硅功率器件生产过程

衬底方面:通常用Lely法制造,国际主流产品正从4英寸向6英寸过渡,且已经开发出8英寸导电型衬底产品,国内衬底以4英寸为主,质量相对薄弱,主要用于生产10A以下小电流产品,目前单晶生长缓慢且品质不够稳定是碳化硅价格高、市场推广慢的重要原因。

外延方面:通常用PECVD法制造,目前国内部分公司已能提供4、6英寸碳化硅外延片,品质尚可,针对1700V及以下的器件用的外延片已比较成熟,但对于高质量厚外延的量产技术主要还是国外的Cree、昭和等少数企业具备。

器件方面:国际上600-1700V碳化硅SBD、MOSFET已实现量产,国内目前MOSFET量产还有待突破,产线方面都在往6英寸线过渡,并且Cree已开始布局8英寸线,器件的价格走势上,目前的价格是硅器件的5-6倍,且以每年10%的速度下降,随着上游扩产的加剧以及应用的不断拓展,有望在2-3年后降到硅器件的2-3倍,从而带动系统层面的价格与传统方案持平或更低,在制程上,大部分设备与传统硅生产线相同,但由于碳化硅具有硬度高等特性,需要一些特殊的生产设备,如高温离子注入机、碳膜溅射仪、量产型高温退火炉等,其中是否具备高温离子注入机是衡量碳化硅生产线的一个重要标准。

目前整个产业链上主要有如下代表性企业,并且由于碳化硅分立功率器件的性能与材料、结构设计、制造工艺之间的关联性较强,同时为了加强成本的控制与工艺品控的改进,不少企业仍选择采用IDM模式,如Cree和Rohm甚至覆盖了碳化硅衬底、外延片、器件设计与制造全产业链环节,其中Cree占据衬底市场约40%份额、器件市场约25%份额,并且Infineon、Cree、Rohm、ST四家合计占有全球器件市场近90%的份额,均为IDM模式。

碳化硅功率器件产业链主要企业

碳化硅功率半导体器件应用与规模

目前碳化硅功率器件主要定位于功率在1kw-500kw之间、工作频率在10KHz-100MHz之间的场景,特别是一些对于能量效率和空间尺寸要求较高的应用,如电动汽车车载充电机与电驱系统、充电桩、光伏微型逆变器、高铁、智能电网、工业级电源等领域,可取代部分硅基MOSFET与IGBT。

当前电动汽车的车载充电机市场已逐步采用碳化硅SDB,产品集中在1200V/10A、20A,每台车载充电机需要4-8颗碳化硅SBD,全球已有超20余家汽车厂商开始采用。

电动汽车的电驱系统,主要指功率控制单元PCU,管理电池中的电能与电机之间的流向、传递速度。传统PCU使用硅基半导体制成,强电流与高压电穿过硅基功率器件时的电能损耗是电动力车最主要的电能损耗来源,而使用碳化硅SBD和MOSFET可降低10%的总能量损耗,同时可降低PCU 80%的体积,使得车辆更为紧凑轻巧。

因此碳化硅MOSFET取代硅基IGBT是电驱系统发展的必然趋势,预计该市场将在明年碳化硅MOSFET成熟可靠后全面启动。目前,特斯拉Model 3的电驱系统已采用了ST所提供的的碳化硅器件,丰田也将于2020年正式推出搭载碳化硅器件的电动汽车。

丰田的PCU(左边采用碳化硅功率器件、右边采用硅基功率器件)

特斯拉Model 3逆变器里面的碳化硅器件(24个碳化硅MOSFET)

据IMS Research报告显示,碳化硅功率器件2017年市场份额在3亿美元左右,主要集中在光伏逆变器与电源领域。虽只占到功率器件市场的1.5%的规模,但近几年的年复合增长率保持在30%以上。

同时,在产品结构也主要是以二极管为主,占到80%以上的份额,而未来随着电动汽车作为主驱动力以及MOSFET器件的上量,有望在未来8年超20亿美元。

在市场格局上,目前Infineon是全球SiC器件领域销售额排名第一的企业,市场份额近40%,Cree、Rohm、ST分别排名二、三、四位,市场份额分别为23%、16%、10%,国产替代空间大。

版权声明

本站内容除特别声明的原创文章之外,转载内容只为传递更多信息,并不代表本网站赞同其观点。转载的所有的文章、图片、音/视频文件等资料的版权归版权所有权人所有。本站采用的非本站原创文章及图片等内容无法一一联系确认版权者。如涉及作品内容、版权和其它问题,请及时通过电子邮件或电话通知我们,以便迅速采取适当措施,避免给双方造成不必要的经济损失。联系电话:18618257367;邮箱:SiC@yuanhengliye.com。

推荐新闻

- • 碳化硅器件价格止跌趋稳 高压MOS、IGBT等产品仍有涨价空间2026-06-27

- • 硅基时代落幕?碳化硅正悄悄改写半导体格局丨商经情报局2026-05-18

- • 投资秘籍|AI隐藏王炸!碳化硅迎来10倍增长空间,行业拐点已至2026-05-17

- • 碳化硅迎产业化风口?工艺改进与成本控制仍面临“持久战”2026-03-02

- • 力源信息:今年将是碳化硅应用的大年2026-05-21

- • 消息称三星重启碳化硅半导体业务,意在下一代功率芯片领域2026-05-05

- • 维谛加单背后:三安光电碳化硅芯,成AI电源“隐形心脏”2026-04-23

行业百科更多+